Como Abrir MEI e Conseguir Capital de Giro no Banco

⚠️ Este conteúdo é educacional e informativo. Não constitui aconselhamento financeiro personalizado.

Índice

- Por Que Usar o CPF Para Pedir Empréstimo no Banco É um Erro

- O Que É MEI e Por Que Ele É o Seu Ponto de Partida Para Conseguir Capital de Giro

- Conheça o Seu Negócio Antes de Chegar ao Banco

- Como Abrir o Seu MEI do Jeito Certo — Passo a Passo

- Como Montar o Dossiê da Sua Empresa Para Conseguir Capital de Giro

- O Que Vem Depois — O Próximo Passo Rumo ao Capital de Giro

Você já foi ao banco com o CPF na mão, explicou que tem um negócio, pediu um empréstimo para manter o fluxo de caixa — e voltou de mãos abanando? Saiba que isso não foi falta de sorte. Também não foi porque você não conhece a pessoa certa. Foi falta de preparação e, principalmente, falta da estrutura jurídica que o banco exige antes de abrir qualquer linha de capital de giro.

A boa notícia é que o caminho para o capital de giro começa muito antes de entrar na agência. Ele começa com o MEI aberto corretamente e com um dossiê bem montado — dois elementos que, juntos, transformam um pedido de empréstimo improvável em um pedido levado a sério.

Este é o Guia 1 de uma série completa. Você está exatamente onde precisa estar: no começo do caminho certo. Não precisa de experiência prévia. Não precisa de dinheiro para começar. Precisa apenas seguir as etapas na ordem correta — e é exatamente isso que este artigo vai te mostrar.

Leia também

- Empréstimo para MEI: Como Conseguir Até R$ 40 Mil

- Capital de Giro para MEI: Como Pedir no Banco e Ter Aprovado

- Qual Banco Escolher para Empresa? A Regra dos Dois Bancos

Por Que Usar o CPF Para Pedir Empréstimo no Banco É um Erro

Antes de qualquer passo prático, é preciso destruir o equívoco mais comum entre empreendedores iniciantes: a ideia de que dá para pedir empréstimo empresarial usando apenas o CPF.

O que o banco enxerga quando você apresenta o CPF

O CPF é um documento de pessoa física. Quando o gerente recebe o seu CPF, ele abre uma ficha de crédito pessoal — não empresarial. Isso significa que o banco vai te analisar como consumidor, não como empresário.

As condições que aparecem nessa ficha são pensadas para consumo pessoal:

- Limites menores

- Juros maiores

- Prazos incompatíveis com a necessidade de um negócio

Além disso, o banco não tem como avaliar a viabilidade de uma empresa sem um CNPJ vinculado a ela. Usar o CPF para pedir capital de giro é como chegar a uma entrevista de emprego com o currículo de outra pessoa: o gerente não tem como te avaliar como empresário porque, no papel, você ainda não é um.

O que muda quando você apresenta o CNPJ

Com o CNPJ, o banco abre uma ficha de pessoa jurídica — com acesso a produtos completamente diferentes. Surgem as linhas de capital de giro, o microcrédito produtivo, o Pronampe e outras linhas específicas para empresas que o CPF sozinho jamais desbloquearia.

O CNPJ também permite que o gerente consulte o histórico de faturamento, o tempo de operação e o setor de atividade declarado — que é o que o banco usa para decidir se vai emprestar, e quanto. Mesmo um MEI recém-aberto já tem acesso a condições que o CPF nunca teria. O CNPJ não é burocracia. É o seu passaporte para o crédito empresarial.

O Que É MEI e Por Que Ele É o Seu Ponto de Partida Para Conseguir Capital de Giro

A lógica por trás do MEI: o governo criou uma porta para o trabalhador informal

O MEI — Microempreendedor Individual — foi criado pelo governo brasileiro com um objetivo claro: tirar da informalidade milhões de trabalhadores autônomos que atuavam sem registro. O pintor de parede, a costureira, o vendedor de marmita, o eletricista — todos podiam trabalhar anos sem CNPJ, sem emitir nota fiscal e, consequentemente, sem acesso a nenhuma linha de crédito empresarial.

Com o MEI, essa realidade muda. A pessoa passa a ter um CNPJ próprio, pode emitir nota fiscal, pode contratar um funcionário e, principalmente, pode bater à porta de um banco como empresária.

Pontos-chave do MEI:

- Limite de faturamento anual: R$ 81.000 (R$ 6.750/mês)

- Contribuição mensal (DAS): aproximadamente R$ 70 a R$ 75, dependendo da atividade

- Benefícios incluídos: aposentadoria, auxílio-doença e outros benefícios do INSS

Quem já fatura mais que o limite precisa de outro enquadramento societário.

Quanto custa abrir o MEI

A abertura do MEI é gratuita. Não existe taxa de registro cobrada pelo governo federal para formalizar o Microempreendedor Individual. O único custo recorrente após a abertura é o DAS — o boleto mensal que recolhe o INSS e os impostos da atividade, no valor entre R$ 70 e R$ 75 por mês.

Desconfie de qualquer pessoa ou site que cobre para abrir o seu MEI. O processo correto é feito pela Sala do Empreendedor da sua prefeitura ou pelo portal gov.br, sempre sem custo.

Quem pode e quem não pode ser MEI

Pode ser MEI qualquer pessoa física maior de 18 anos cuja atividade esteja listada na tabela de CNAEs permitidos para MEI.

Não pode ser MEI:

- Sócio ou titular de outra empresa

- Servidor público em atividade (com exceções previstas em lei)

- Quem exerce profissões regulamentadas como medicina, advocacia e engenharia

Um ponto importante: só é permitido ter um MEI por CPF. Se você já tem um MEI inativo, é necessário baixá-lo antes de abrir outro. O MEI não é o destino final — é o ponto de partida. Muitas empresas começam como MEI, crescem e migram para ME ou EPP. O que importa agora é dar o primeiro passo.

Conheça o Seu Negócio Antes de Chegar ao Banco

O banco não libera dinheiro para quem \”tem uma ideia\”. Ele libera para quem conhece o próprio negócio. Antes de montar qualquer documento, você precisa ter clareza sobre quatro pontos fundamentais — porque o gerente vai perguntar, e quem trava na hora perde credibilidade.

Quem é o seu cliente — e onde ele está

Defina com precisão quem compra de você: faixa etária, região, hábito de consumo. \”Vendo marmita para trabalhadores da construção civil no bairro X\” é muito mais convincente do que \”vendo comida para todo mundo\”.

Posicionamento claro transmite segurança ao gerente — é a diferença entre soar como um plano concreto e soar como um achismo sem base.

Onde a sua empresa opera — mesmo sem espaço físico

O banco precisa de um endereço vinculado ao CNPJ. Esse endereço pode ser a sua própria casa — o MEI permite isso. Se você trabalha na rua, como entregador ou prestador de serviço externo, o endereço do CNPJ é o seu endereço residencial, e isso é completamente válido.

O comprovante de residência apresentado ao banco deve ter, no máximo, 3 meses de emissão.

Quanto você vende — ou quanto pretende vender

O banco vai perguntar sobre faturamento. Se a empresa ainda não faturou, você precisa ter uma projeção realista e fundamentada. A lógica é simples:

Nº de clientes estimados × ticket médio × dias de operação por mês

Exemplo: \”Tenho uma loja de roupas. Atendo em média 10 clientes por dia, cada um gasta R$ 80. São R$ 800 por dia, R$ 16.000 por mês.\” Levar esse cálculo por escrito já demonstra ao gerente que você conhece o seu negócio — e isso conta muito na hora da análise.

Como Abrir o Seu MEI do Jeito Certo — Passo a Passo

Sala do Empreendedor ou SEBRAE — onde ir?

A Sala do Empreendedor é um espaço mantido pelas prefeituras municipais, gratuito e criado especificamente para a abertura de MEI. É a opção mais rápida e acessível. O SEBRAE também auxilia na abertura e oferece suporte complementar, como cursos e consultorias, mas o processo pode ser mais demorado.

Para quem quer apenas abrir o CNPJ e ir logo ao banco, a Sala do Empreendedor é a melhor escolha. Ligue antes para confirmar o horário e se é necessário agendamento.

O que informar ao atendente — sem improviso

O atendente vai perguntar: qual é a sua atividade? Tenha a resposta exata na ponta da língua. Não diga \”trabalho com comércio\”. Diga:

- \”Vendo roupas femininas no varejo\”

- \”Presto serviços de pintura residencial\”

A precisão aqui determina o CNAE registrado no seu CNPJ — e isso tem consequências diretas na hora do banco.

O que é CNAE e por que ele precisa estar certo desde o início

CNAE significa Classificação Nacional de Atividades Econômicas. É um código numérico que representa oficialmente o que a sua empresa faz. O CNAE errado cria um problema sério: o banco vai comparar o CNAE do seu CNPJ com a atividade que você diz exercer — e se não baterem, o pedido de empréstimo para MEI trava na análise.

Exemplo concreto: se você faz entregas mas abriu o MEI como \”comércio varejista de alimentos\”, você está com o CNAE errado. Peça ao atendente que confirme o CNAE antes de finalizar o cadastro. Você tem o direito de revisar e corrigir antes de assinar.

O detalhe que poucos consideram — a vestimenta no dia da abertura

No momento da abertura, alguns órgãos municipais fazem uma breve verificação da atividade declarada. Ir vestido de acordo com o seu trabalho reforça a coerência entre o que você declara e o que você é:

- O pintor vai de roupa de trabalho

- A cabeleireira vai com avental ou uniforme do salão

- O vendedor vai arrumado como se estivesse atendendo um cliente

Parece um detalhe pequeno. Na prática, transmite seriedade e consistência — dois atributos que o banco vai valorizar quando você chegar com o seu dossiê.

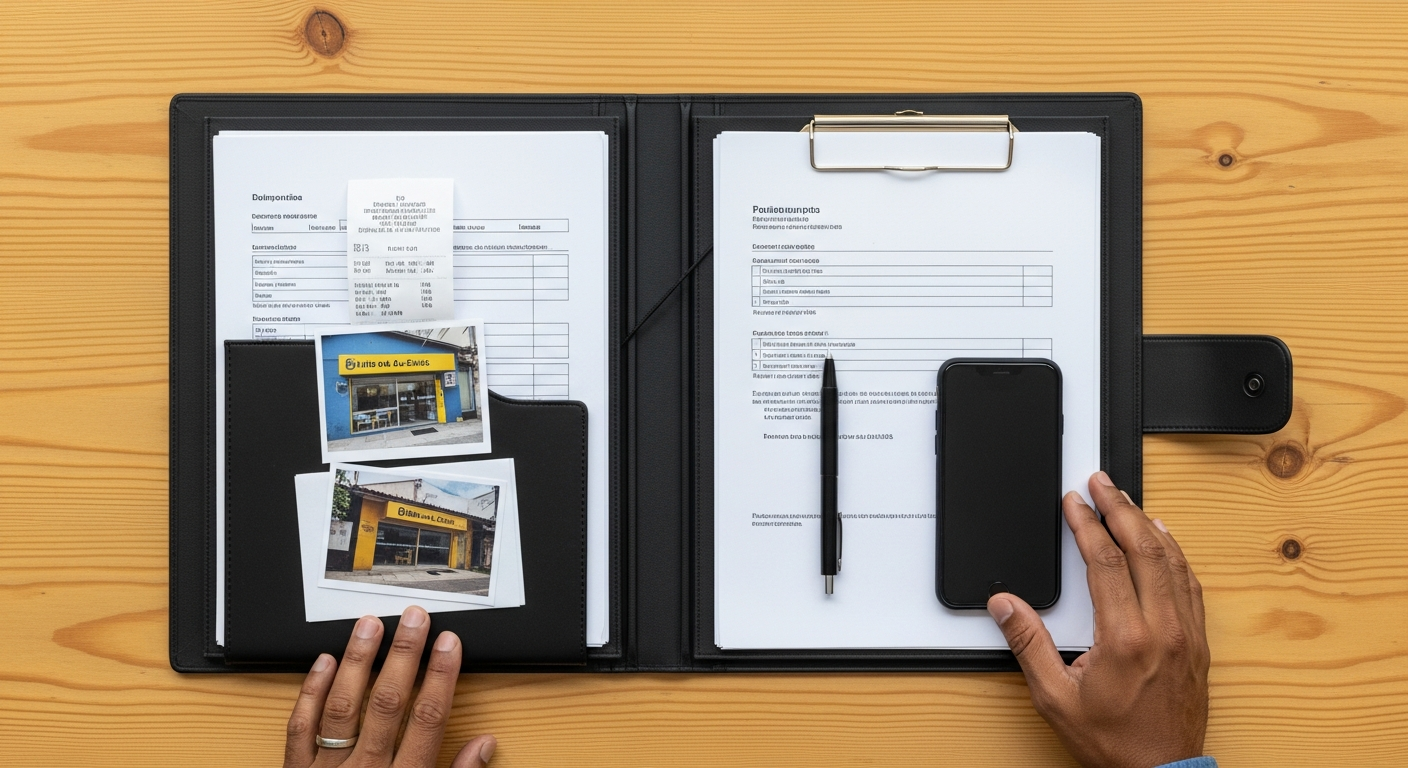

Como Montar o Dossiê da Sua Empresa Para Conseguir Capital de Giro

O dossiê é a sua apresentação de negócios. É com ele que você substitui a falta de histórico bancário por organização e profissionalismo. Um empreendedor que chega ao banco com uma pasta organizada já demonstra, antes mesmo de falar, que leva o negócio a sério.

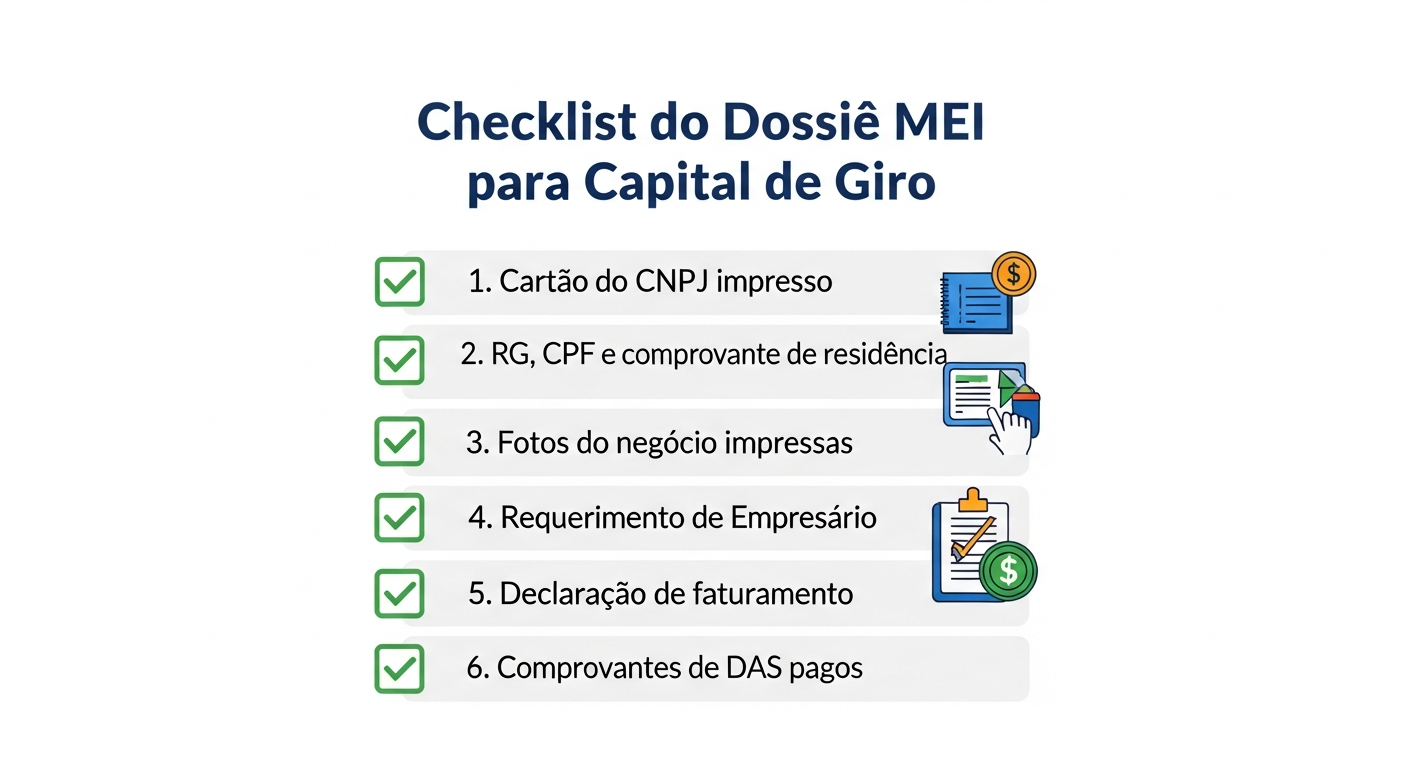

Cartão do CNPJ — o documento de identidade da sua empresa

O cartão do CNPJ é emitido automaticamente após a abertura do MEI, disponível no portal gov.br. Deve ser impresso e levado ao banco. Ele confirma a razão social, o CNAE, o endereço e a situação cadastral da empresa.

Um CNPJ com situação “ativa” é o primeiro filtro que o banco aplica — se estiver irregular, o processo para aí.

Documentos pessoais e comprovante de residência

- RG e CPF originais com cópias (alguns bancos aceitam a CNH como documento único)

- Comprovante de residência com no máximo 3 meses de emissão

- O endereço do comprovante deve ser o mesmo vinculado ao CNPJ

Se forem diferentes, o banco pode solicitar justificativa ou documentação adicional.

Fotos da empresa — prova visual da existência do negócio

Tire fotos de:

- Fachada e interior do estabelecimento

- Estoque ou produtos

- Você atendendo clientes (se possível)

- Espaço de trabalho (bancada, equipamento, moto, caixa de ferramentas)

Imprima as fotos. Foto no celular não tem o mesmo impacto que uma foto impressa dentro de uma pasta organizada. Essas imagens provam ao gerente que o negócio existe de verdade.

Requerimento de Empresário

Documento gerado no momento da abertura do MEI pela Sala do Empreendedor ou pelo SEBRAE. Confirma formalmente que você é o titular daquela empresa e que o CNPJ está regularmente registrado. Guarde esse documento com cuidado — ele não é reemitido facilmente.

Faturamento declarado e assinado pelo contador

Se a empresa já opera e tem histórico de vendas, este é o documento mais poderoso do dossiê. Um contador assina uma declaração formal de faturamento mensal ou anual — isso tem peso jurídico e bancário.

Para quem está abrindo agora e ainda não tem faturamento real, a projeção fundamentada calculada anteriormente pode substituir, mas precisa estar escrita, clara e realista. Mesmo sem contador fixo, é possível contratar um serviço pontual para emitir essa declaração.

Comprovante de imposto pago (DAS)

O DAS é o boleto mensal do MEI. Quando você paga, comprova que a empresa está em dia com o governo. Leve os comprovantes de pagamento recentes — quanto mais meses você tiver quitados, melhor.

Isso demonstra que o seu CNPJ não é um “CNPJ de gaveta” — ele existe, opera e honra seus tributos. MEI com DAS em atraso transmite o sinal errado ao banco. Antes de ir à agência, regularize todos os meses em aberto.

O Que Vem Depois — O Próximo Passo Rumo ao Capital de Giro

Chegou até aqui? Então você já sabe mais do que a maioria dos empreendedores que entram no banco todos os dias. Você entende:

- A diferença entre CPF e CNPJ na visão do banco

- O que é o MEI, quanto custa abrir e por que ele é a sua porta de entrada ao crédito

- O processo de abertura com os detalhes que a maioria dos tutoriais ignora

- O checklist completo do dossiê empresarial

Este é o alicerce. Sem ele, qualquer visita ao banco é improviso — e improviso na frente do gerente custa caro.

No próximo guia desta série, o caminho avança: como escolher o banco certo para o seu perfil de MEI, o que falar com o gerente na primeira reunião, como apresentar o dossiê de forma estratégica e quais linhas de crédito o MEI pode acessar — incluindo o Pronampe e o microcrédito produtivo.

Mas antes de avançar, comece agora. Verifique se o seu MEI está aberto. Reúna os documentos. Monte a sua pasta. Cada documento organizado é um passo concreto em direção ao seu capital de giro.