Capital de Giro para MEI: Como Pedir no Banco e Ter Aprovado

⚠️ Este conteúdo é educacional e informativo. Não constitui aconselhamento financeiro personalizado.

O que você vai aprender neste artigo

- O que você precisa ter antes de pedir capital de giro no banco

- Como entrar no banco do jeito certo para pedir capital de giro

- Como abordar o gerente PJ e apresentar sua empresa

- O convite para visita e o papel das fotos

- A maquininha de cartão e o histórico de crédito no CNPJ

- Capital de giro x empréstimo pessoal: a diferença que muda tudo

- Quanto pedir? O valor ideal para cada negócio

Você entra no banco, olha para os caixas, para as senhas, para os cartazes nas paredes — e não sabe exatamente onde se sentar nem com quem falar. Acaba na fila errada, aguarda vinte minutos e, quando finalmente é atendido, descobre que aquele funcionário não tem nenhuma autonomia para resolver o que você precisa. Esse é o erro que a maioria dos empreendedores comete logo no primeiro passo: entrar no banco sem saber o protocolo certo para solicitar capital de giro para MEI.

A boa notícia é que existe um caminho específico para conseguir capital de giro para MEI — e ele é simples quando você sabe o que fazer. Não é sorte. Não é ter “padrinho” no banco. É preparação, postura e o conhecimento de como o sistema bancário realmente funciona por dentro.

Este artigo faz parte de uma jornada completa para o empreendedor que quer construir crédito empresarial do zero. As etapas anteriores — abrir o CNPJ, entender o que é o MEI, abrir as contas PJ e montar o dossier da sua empresa — já foram detalhadas em outros conteúdos desta série. Aqui, você vai aprender o que fazer com tudo isso na mão: como entrar no banco, como falar com o gerente certo e como sair de lá com o crédito para o seu CNPJ aprovado.

O Que Você Precisa Ter Antes de Pedir Capital de Giro no Banco

Antes de qualquer conversa com qualquer gerente, há dois pré-requisitos inegociáveis. Quem chega ao banco sem eles dificilmente sai de lá com crédito aprovado — independentemente de quanto fatura ou há quanto tempo tem o negócio.

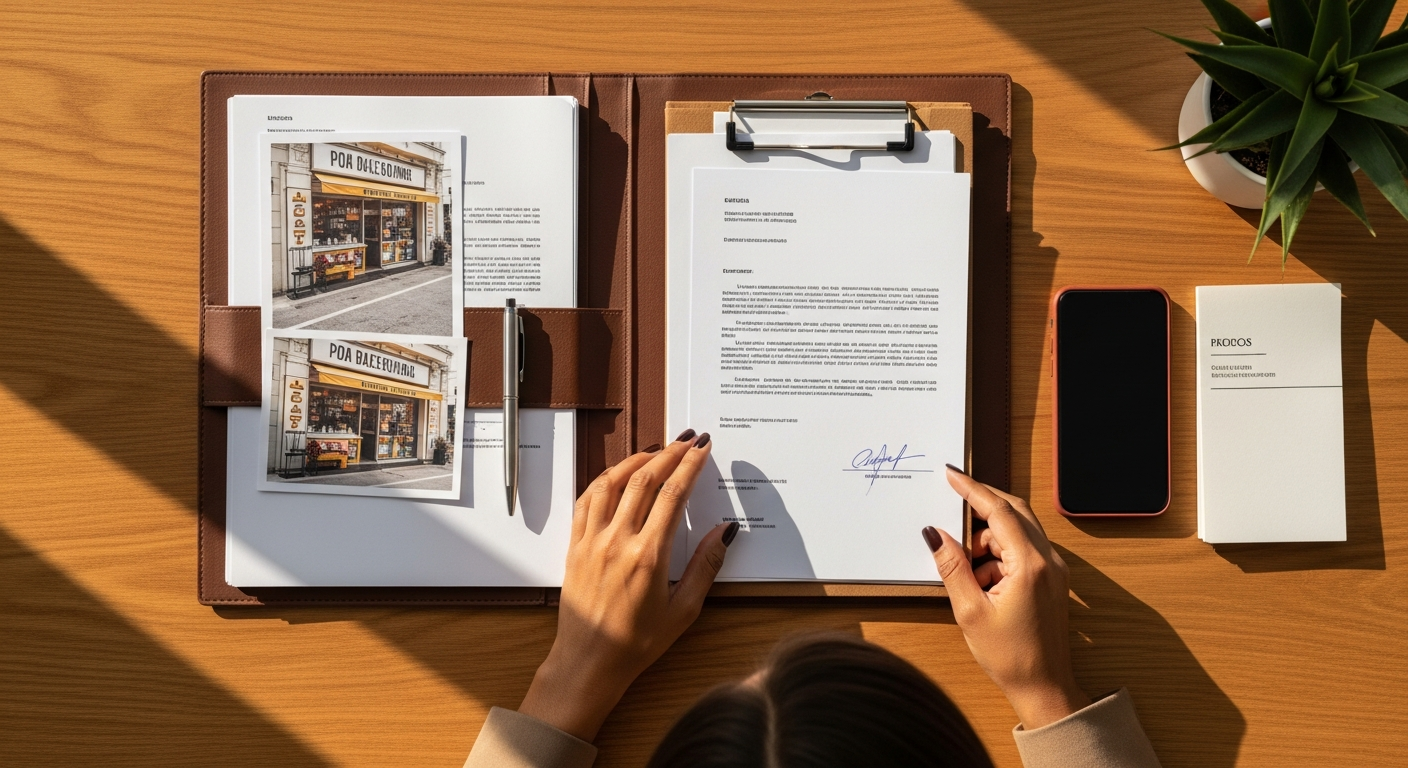

O Dossier da Sua Empresa

O dossier é uma pasta — física ou digital — reunindo todos os documentos relevantes da sua empresa:

- Certificado MEI ou contrato social

- CNPJ impresso

- Comprovante de endereço da empresa

- Fotos do negócio e dos produtos

- Extratos das suas contas PJ

Pense nele como o seu cartão de visitas empresarial. Ele chega antes de qualquer palavra que você diga e já comunica ao gerente: “Estou aqui porque me preparei, sei o que quero e tenho tudo documentado.” Empreendedores que aparecem sem nada em mãos perdem credibilidade logo no primeiro contato — e recuperar essa impressão dentro da mesma reunião é muito difícil.

Se você ainda não montou o seu dossier ou quer saber exatamente o que incluir em cada página, confira o conteúdo completo sobre documentação para o banco. Ele detalha passo a passo tudo o que precisa estar nessa pasta.

As Contas PJ Como Base para o Crédito

Ter contas PJ abertas — de preferência em um banco público e em um banco privado — é o segundo pré-requisito para solicitar capital de giro para pequenas empresas. Não existe atalho aqui.

O banco precisa enxergar a movimentação financeira do seu negócio para avaliar se você tem capacidade de pagar as parcelas. Uma conta PJ zerada, ou pior, inexistente, fecha automaticamente as portas para o empréstimo pelo CNPJ. Cada depósito, cada transferência, cada venda registrada naquela conta é um dado que o banco usa para construir a imagem financeira da sua empresa. A movimentação é o seu histórico.

Como Entrar no Banco do Jeito Certo para Pedir Capital de Giro

Tudo certo com o dossier e as contas abertas? Agora é hora de ir à agência. E a primeira decisão começa ainda na entrada.

Por Que o Setor de Pessoa Jurídica É o Seu Destino

Se você tem CNPJ, não se sente na fila de atendimento de Pessoa Física. Esse é um dos erros mais comuns — e mais caros — que um empreendedor pode cometer dentro de uma agência bancária.

O gerente de Pessoa Jurídica tem autonomia, ferramentas e produtos completamente diferentes do gerente de pessoa física. É ele quem decide sobre capital de giro para empresas, quem analisa o CNPJ e quem tem acesso às linhas de crédito para empresa recém-aberta ou já consolidada. O gerente de PF simplesmente não tem esse poder.

Além disso, ir ao setor errado já comunica uma coisa ao banco: que você não sabe o que está fazendo. E isso prejudica sua credibilidade antes mesmo de abrir a boca.

A instrução prática é simples: ao entrar na agência, observe as placas e a sinalização. Procure por “Pessoa Jurídica”, “Empresas” ou “PJ”. Se não houver nada visível, vá diretamente à recepção e pergunte: “Preciso falar com o gerente de Pessoa Jurídica.” Direto ao ponto.

Como Ler a Dinâmica da Agência Bancária

Antes de abordar alguém, reserve um ou dois minutos para observar o ambiente: onde ficam as mesas dos gerentes, como é o fluxo de atendimento, quem está ocupado e quem está disponível. Essa leitura de ambiente faz parte da postura estratégica do empreendedor que sabe o que está fazendo.

E aqui vale um reframing importante: você não está no banco pedindo um favor. Você está apresentando uma oportunidade de negócio. Bancos também precisam vender produtos — e capital de giro para pequenas empresas é exatamente um desses produtos, que gera receita para eles. Você está fazendo uma proposta, não uma súplica. Essa mudança de mentalidade muda tudo na forma como você se apresenta.

Como Abordar o Gerente PJ e Apresentar Sua Empresa

Você chegou ao setor certo, identificou o gerente de PJ e chegou sua vez. O que você diz nos primeiros trinta segundos define o tom de toda a conversa.

O Script de Apresentação: O Que Dizer na Primeira Frase

A sua abertura precisa conter três elementos: seu nome, o que você faz e o objetivo claro da visita. Sem enrolação, sem preâmbulo.

Um exemplo direto de como falar com o gerente PJ:

“Bom dia, meu nome é [nome]. Sou dono de [tipo de negócio] aqui no bairro [X] e gostaria de conversar com o senhor/a senhora sobre capital de giro para a minha empresa.”

Esse script funciona por três razões:

- É direto — respeita o tempo do gerente

- É profissional — usa o termo correto, “capital de giro”, e não “empréstimo”

- É objetivo — deixa claro o que você quer desde o início

E esse detalhe do vocabulário importa mais do que parece. Nunca diga “quero um empréstimo”. Diga sempre “capital de giro para a empresa” ou “crédito para o CNPJ”. A diferença de termo comunica maturidade financeira — e o gerente percebe isso imediatamente.

Como Entregar o Dossier e Gerar Credibilidade Imediata

Depois da apresentação, o gerente provavelmente vai dizer algo como “me conta mais sobre o negócio”. Esse é o momento de entregar o dossier. Com naturalidade, coloque a pasta na mesa e diga:

“Preparei uma pasta com tudo sobre a minha empresa — documentos, fotos, histórico. Assim fica mais fácil para o senhor/a senhora avaliar.”

O impacto disso é imediato e poderoso. Pouquíssimas pessoas que entram em um banco têm algo organizado em mãos. Quem aparece com um dossier estruturado se diferencia na hora — e gera um nível de confiança que nenhuma argumentação verbal consegue criar sozinha.

O gerente está diante de alguém preparado, organizado e que trata o próprio negócio com seriedade. Isso já é metade do caminho para a aprovação. E mais do que isso: demonstra que você tem visão completa do próprio negócio — sabe o que vende, quanto movimenta, quem são seus clientes. Esse domínio total sobre a própria empresa é exatamente o que o banco precisa enxergar antes de aprovar qualquer crédito.

O Convite para a Visita e o Papel das Fotos

Por Que Convidar o Gerente para Conhecer Seu Negócio

Ao final da conversa inicial, faça o convite:

“Se tiver oportunidade, adoraria receber você na loja/no ateliê/no escritório para que veja de perto o que estamos fazendo.”

Esse gesto tem uma lógica clara. Quando o gerente visita o negócio fisicamente, o empreendedor deixa de ser um número no sistema e se torna uma pessoa real, com um espaço real, com estoque, com clientes. O banco aprova crédito com muito mais confiança quando há materialidade — ou seja, quando existe evidência concreta de que o negócio existe e funciona.

Quando o Gerente Não Pode Ir — Como as Fotos Fazem o Trabalho

Na prática, a maioria dos gerentes não consegue fazer visitas físicas com frequência. É aí que as fotos do dossier entram com toda a força.

As fotos da fachada, do estoque, dos produtos, do ambiente de trabalho e até do empreendedor em ação funcionam como uma visita documental. O gerente consegue visualizar o negócio sem sair da mesa — e isso resolve a exigência de “ver com os próprios olhos” de forma eficiente.

As fotos não precisam ser profissionais. Mas precisam ser cuidadosas: bem iluminadas, mostrando um ambiente organizado, transmitindo profissionalismo. Um celular com boa iluminação resolve. O que não pode é parecer desleixo.

A Maquininha de Cartão: Como Ela Constrói Seu Histórico de Crédito no CNPJ

Por Que Usar a Maquininha do Próprio Banco

Aqui está um dos insights mais importantes desta série — e o que menos empreendedores conhecem.

Quando você usa a maquininha de uma empresa diferente do seu banco (Stone, PagSeguro, Cielo vinculada a outro banco), toda a sua movimentação de vendas fica invisível para o banco onde você quer crédito. O dinheiro entra, mas o banco não enxerga esse fluxo como histórico da sua empresa.

Ao usar a maquininha vinculada ao próprio banco onde você tem a conta PJ, cada venda registrada alimenta diretamente o histórico de movimentação financeira do seu CNPJ naquele banco. O banco passa a enxergar: “essa empresa vende, recebe, tem capacidade de honrar compromissos.” E é exatamente isso que ele precisa para aprovar crédito.

A instrução é clara: ao abrir a conta PJ, peça a maquininha vinculada àquela conta. Mesmo que a taxa seja ligeiramente maior do que a de um provedor independente, o benefício em crédito futuro compensa com folga.

Como a Movimentação Financeira Constrói Seu Score no Banco

O banco não aprova crédito para empresas fantasma. Ele aprova crédito para empresas que demonstram vida financeira — entradas, saídas, recebimentos regulares.

Cada compra no débito, cada venda pela maquininha, cada transferência pela conta PJ é um ponto construindo o histórico do seu CNPJ. Empreendedores que movimentam a conta de forma consistente antes de solicitar capital de giro para MEI têm chances muito maiores de aprovação — e conseguem limites mais adequados ao seu perfil.

A estratégia é construir esse histórico com regularidade antes de bater na porta do gerente PJ. Não é preciso esperar anos — mas chegar sem nenhuma movimentação registrada é chegar sem argumentos.

Capital de Giro x Empréstimo Pessoal: A Diferença Que Muda Tudo

Empréstimo Pessoal — Quando Faz Sentido (e Quando Não)

O empréstimo pessoal é contratado pelo CPF — a dívida fica no nome da pessoa física, não da empresa. As taxas de juros tendem a ser mais altas do que as de produtos empresariais, e o pior: você mistura as finanças pessoais com as do negócio, que é o maior erro financeiro de um empreendedor iniciante.

Esse caminho só faz algum sentido em situações muito específicas — como quando o CNPJ é recém-aberto e não tem histórico algum. E mesmo assim, deve ser usado com extrema cautela e como solução temporária.

Capital de Giro pelo CNPJ — A Opção Certa para o Empreendedor

O capital de giro contratado pelo CNPJ é um produto bancário específico para empresas. As taxas geralmente são mais baixas do que as do crédito pessoal — especialmente em linhas de fomento, como as disponibilizadas pela Caixa Econômica Federal ou via BNDES.

A dívida fica no nome da empresa, não do empreendedor — o que protege o CPF e o score pessoal. E cada parcela honrada constrói o histórico de crédito empresarial, abrindo portas para limites maiores no futuro.

Ao saber a diferença entre capital de giro e empréstimo pessoal para MEI, você demonstra maturidade financeira. E gerentes aprovam com mais confiança quando o empreendedor demonstra esse conhecimento.

Quanto Pedir? O Valor Ideal de Capital de Giro para Cada Negócio

Para o MEI: Por Que R$ 20.000 É o Valor Estratégico

O MEI tem limite de faturamento anual de R$ 81.000. Para um CNPJ com histórico ainda em construção, solicitar um valor compatível com esse faturamento é a postura mais inteligente. R$ 20.000 é o valor estratégico para o MEI que está dando os primeiros passos no crédito empresarial.

Pedir valores muito acima disso com um CNPJ jovem e sem histórico robusto tende a resultar em recusa. O banco avalia a capacidade de pagamento, e um valor desproporcional ao faturamento levanta bandeiras imediatamente.

A estratégia inteligente é: começar com um valor compatível com o faturamento atual, honrar todas as parcelas sem atraso e construir o relacionamento com o banco. Com um histórico sólido em mãos, você solicita a ampliação do limite em uma próxima etapa — com muito mais poder de negociação.

Para Empresas Maiores: Como Pensar no Valor Baseado no Faturamento

A lógica central é a mesma: o valor solicitado precisa ser proporcional ao faturamento demonstrado. Quanto maior e mais consistente a movimentação da conta PJ, maior o crédito que o banco se sentirá seguro em aprovar.

Apresentar ao gerente o raciocínio por trás do valor solicitado demonstra que você não chegou com um número aleatório na cabeça. Você chegou com raciocínio financeiro — sabendo o que precisa, para que serve e por que aquele valor faz sentido para o seu negócio. O gerente fica muito mais confortável em aprovar quando o empreendedor sabe explicar o próprio pedido.

Você Está Mais Perto do Crédito do Que Imagina

O caminho para conseguir capital de giro para MEI aprovado no banco pode ser resumido em uma sequência lógica:

- Montar o dossier

- Abrir as contas PJ

- Usar a maquininha do próprio banco para construir histórico

- Chegar ao setor de Pessoa Jurídica com postura e preparação

- Apresentar sua empresa com o script certo

- Solicitar o valor correto pelo CNPJ

O diferencial não é sorte. Não é ter conhecido o gerente em algum churrasco. É preparação e protocolo. Empreendedores que seguem esse caminho param de depender de improviso e passam a jogar com as regras do sistema a seu favor.

Crédito empresarial é, antes de tudo, uma questão de credibilidade. E credibilidade se constrói antes mesmo de você abrir a boca — com um dossier na mão, uma conta PJ com movimentação real e o vocabulário certo na hora certa.

O próximo passo é simples: revise o seu dossier, confira se as suas contas PJ estão ativas e movimentadas, e marque uma visita ao gerente de Pessoa Jurídica do seu banco. Você agora tem o protocolo — é hora de colocar em prática.

Leia também

- Melhor Maquininha para Empresa: O Erro que Está Bloqueando Seu Crédito

- Segredos Bancários: Como Pequenas Empresas Conseguem Crédito BNDES de R$ 85.000

- Novo Teto do Pronampe: Como liberar R$ 250 mil de capital de giro no seu banco

Você já tentou pedir capital de giro no banco? Como foi a experiência? Conta nos comentários — sua dúvida pode ajudar outros empreendedores que estão no mesmo caminho.