Carro Zero pelo CNPJ de MEI: 6 Documentos para Ter 30% de Desconto

⚠️ Este conteúdo é educacional e informativo. Não constitui aconselhamento financeiro personalizado.

O que você vai encontrar neste artigo

- Por Que MEIs Perdem o Desconto na Concessionária?

- Quem Tem Direito a Comprar Carro Zero via CNPJ?

- De Onde Vem o Desconto de Até 30% no Carro Zero pelo CNPJ?

- Qual Carro Escolher? A Regra do Faturamento para MEI

- Os 6 Documentos para Comprar Carro pelo CNPJ MEI sem Ser Recusado

- Pontos de Atenção Antes de Assinar o Contrato

- Após a Compra — Use o Carro para Fazer sua Empresa Crescer

Por Que MEIs Perdem o Desconto na Concessionária?

Antes de falar sobre documentos e descontos, é preciso entender onde o processo quebra. A maioria das recusas não tem origem em nenhuma regra oficial — tem origem em dois erros cometidos pelo próprio comprador antes mesmo de sentar na cadeira do vendedor.

O Erro da Identificação — Nunca Diga que é MEI

Quando você chega à concessionária e diz “sou MEI”, ativa um problema que não deveria existir: a desinformação interna do atendente. Muitos vendedores, ao ouvir “MEI”, executam um script automático de recusa — não por regra da fábrica, mas por desconhecimento do que aquela sigla significa juridicamente.

A verdade é que, para fins de concessão do desconto, o que importa é a existência de um CNPJ válido e ativo — não o enquadramento tributário da empresa. MEI, ME, Ltda: do ponto de vista do benefício fiscal, todos são pessoa jurídica.

A instrução prática é simples: ao entrar na concessionária, diga “quero comprar um veículo pela pessoa jurídica” e apresente o CNPJ. Nada mais. Você não é obrigado a informar o porte da sua empresa. Isso, sozinho, já resolve boa parte das recusas e responde a uma das dúvidas mais buscadas: por que MEI não consegue comprar carro zero na concessionária. A resposta, quase sempre, é essa.

O Erro do Veículo — Carro Incompatível com o Faturamento

O segundo erro mais comum é chegar animado para comprar um veículo cujo valor é desproporcional ao faturamento anual declarado pela empresa. A lógica é direta: se sua empresa fatura R$ 81 mil por ano, você não vai convencer ninguém — nem a concessionária, nem a fábrica — de que faz sentido adquirir um veículo de R$ 150 mil via CNPJ.

Essa desproporcionalidade gera recusa porque indica ausência de compatibilidade econômica entre o comprador e o bem. Não é preconceito com o MEI — é análise de risco. A solução está em escolher um veículo compatível com o faturamento declarado, e você vai entender exatamente como fazer isso nas próximas seções.

Quem Tem Direito a Comprar Carro Zero via CNPJ?

Antes de avançar para os documentos, é importante eliminar qualquer dúvida sobre elegibilidade. O benefício não é exclusivo de grandes empresas.

MEI, Autônomo ou Microempresário — Entenda Cada Perfil

- MEI (Microempreendedor Individual): fatura até R$ 81 mil por ano, tem CNPJ próprio e, em muitos casos, possui inscrição estadual.

- Profissional autônomo com CNPJ (advogados, dentistas, arquitetos, médicos): mesmos direitos ao desconto.

- Microempresário (ME): faturamento superior ao MEI, tem ainda mais facilidade de aprovação por apresentar maior capacidade declarada.

Os três perfis têm o mesmo direito ao desconto. A diferença está apenas na faixa de veículo compatível com cada faturamento. Se você tem CNPJ ativo e documentação em ordem, você tem direito. Ponto final.

Isso responde diretamente a quem busca saber se MEI pode comprar carro com desconto ou como funciona a compra de carro para pessoa jurídica MEI: sim, pode — e o caminho está bem mapeado a partir daqui.

Leia também

- O Guia Definitivo para Financiar 100% do Carro Zero pelo BNDES sem Entrada

- LIBERADO! Compre seu carro sem juros: O segredo da Compra Planejada

- Dicas de como montar seu negócio com pouco dinheiro

De Onde Vem o Desconto de Até 30% no Carro Zero pelo CNPJ?

O desconto não é favor de nenhuma concessionária. Ele não é negociado no balcão nem depende de um vendedor simpático. Ele existe por causa da estrutura tributária brasileira — e entender isso é o que vai te dar confiança para sentar na cadeira e exigir o benefício.

ICMS e IPI — Os Dois Impostos por Trás do Desconto

Dois impostos compõem o preço final de qualquer veículo zero-quilômetro no Brasil:

- IPI (Imposto sobre Produtos Industrializados): imposto federal cobrado sobre veículos fabricados no país. Empresas com CNPJ têm direito à isenção ou redução na aquisição de bens para uso empresarial.

- ICMS (Imposto sobre Circulação de Mercadorias e Serviços): imposto estadual que varia de estado para estado. A compra via CNPJ pode gerar redução significativa dependendo do estado de emplacamento.

Juntos, esses dois impostos representam uma parcela expressiva do preço final do carro — daí o desconto de IPI e ICMS na compra de carro via CNPJ que pode chegar a 30%. É como se o governo retirasse uma fatia do preço porque você está comprando como empresa, não como pessoa física. É tributário, é legal e é garantido por lei.

É a Fábrica que Concede o Desconto — Não a Concessionária

Este é um ponto crítico que muita gente não sabe: a concessionária não dá o desconto. Ela apenas processa a venda. Quem concede o benefício é a montadora (fábrica), com base na legislação tributária aplicável.

Por isso, o desconto é padronizado e não varia de loja para loja. Se você tiver os documentos certos, o desconto é seu por direito — independentemente do vendedor que te atender. Não adianta negociar o percentual com o atendente: o que ele pode fazer é confirmar se a documentação está em ordem para que a fábrica processe o benefício. Nada mais.

Qual Carro Escolher? A Regra do Faturamento para MEI

Entendido o mecanismo, é hora de escolher o veículo certo. O critério é um só: proporcionalidade.

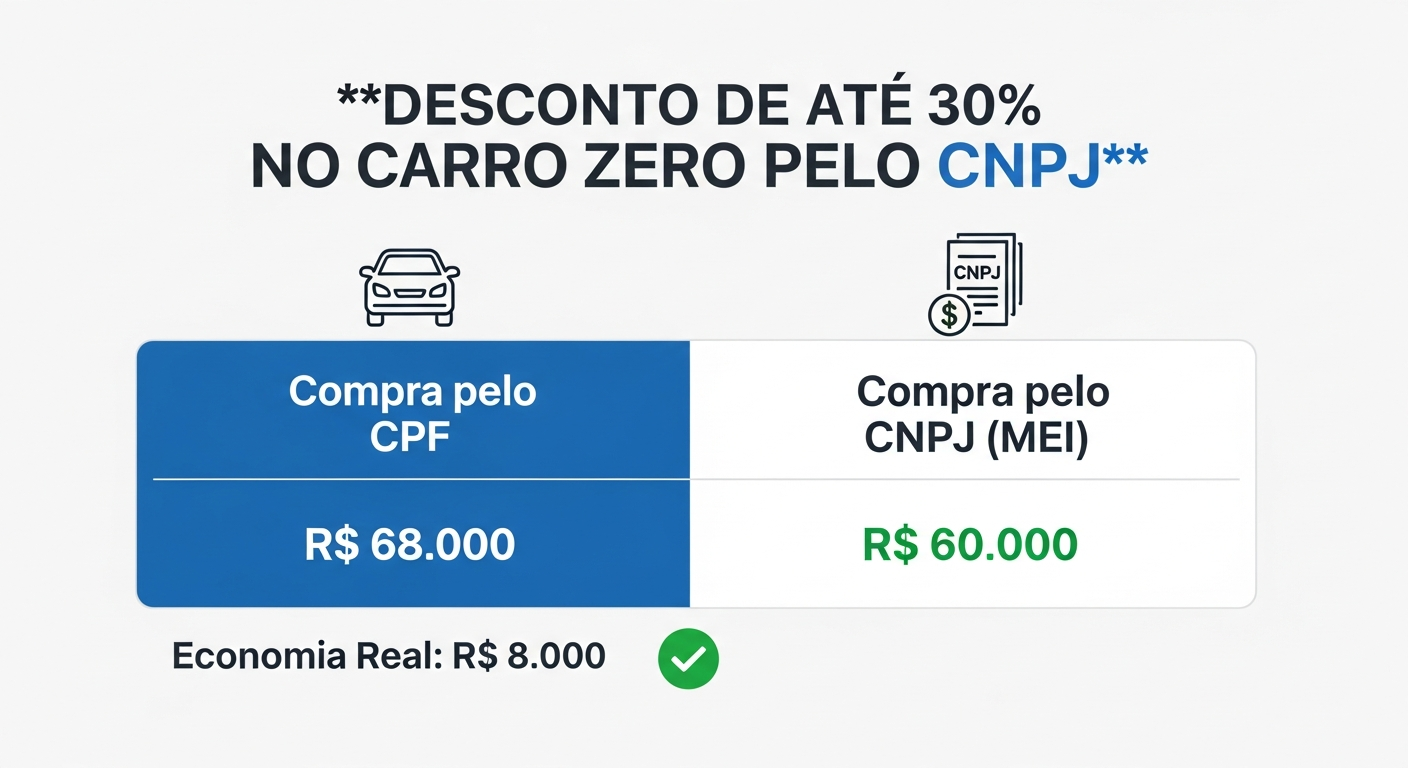

Simulação Prática — Fiat Uno: R$ 68 mil (CPF) vs. R$ 60 mil (CNPJ)

Veja o exemplo concreto com um veículo de entrada:

| Forma de compra | Valor |

|---|---|

| CPF (pessoa física) | R$ 68.000 |

| CNPJ — MEI | R$ 60.000 |

| Economia real | R$ 8.000 |

O mesmo carro, a mesma concessionária, o mesmo dia — com uma diferença de R$ 8 mil no ato da compra. Para quem quer saber qual carro pode comprar com seu faturamento de MEI, este exemplo é o ponto de partida ideal.

Por Que Começar pelo Carro de Entrada é a Estratégia Certa

O MEI que fatura até R$ 81 mil por ano deve mirar em veículos de entrada — não em SUVs premium ou sedãs de luxo. A regra prática: o valor do veículo deve ser compatível com o faturamento anual declarado.

- Um carro de R$ 60 mil para quem fatura R$ 81 mil → proporcional e defensável

- Um carro de R$ 150 mil para quem fatura R$ 81 mil → recusa certa

Isso não é limitação — é inteligência financeira. Você compra o carro certo agora, usa o veículo como ativo empresarial, faz a empresa crescer e sobe de nível depois.

Os 6 Documentos para Comprar Carro pelo CNPJ MEI sem Ser Recusado

Esta é a parte mais importante do artigo. Cada documento tem uma função específica, e a ausência de qualquer um deles pode travar o processo. Entenda o que é, onde buscar e por que é exigido.

Documento 1 — Cartão de CNPJ

O Cartão de CNPJ é o comprovante de que sua empresa existe e está ativa perante a Receita Federal. Você obtém gratuitamente no site da Receita Federal (receita.economia.gov.br) em segundos.

⚠️ Atenção: a situação cadastral deve aparecer como “ATIVA”. Se estiver como “INAPTA” ou “BAIXADA”, o desconto não será concedido. Regularize antes de ir à concessionária.

Documento 2 — Requerimento de Empresário (Contrato Social do MEI)

Para o MEI, o equivalente ao Contrato Social é o Requerimento de Empresário, gerado no momento do registro no Portal do Empreendedor. Você pode baixar o Certificado da Condição de MEI diretamente em gov.br/mei.

Esse documento comprova a formalização jurídica da empresa e a atividade que ela exerce. Se você mudou de endereço ou alterou a atividade desde o cadastro original, certifique-se de que o documento está atualizado.

Documento 3 — Inscrição Estadual

A Inscrição Estadual é o registro da empresa junto à Secretaria da Fazenda do seu estado. Para MEIs que exercem atividades de comércio ou indústria, ela é obrigatória. Para prestadores de serviço, pode ser dispensada dependendo do município.

Ela é exigida na concessionária porque o desconto de ICMS está vinculado à operação estadual — e a Inscrição Estadual comprova que a empresa está regularizada junto ao estado onde o veículo será emplacado.

Documento 4 — Documentos Pessoais (RG, CPF, Comprovante de Residência e CNH)

Mesmo comprando via CNPJ, o titular da empresa precisa apresentar documentação pessoal. Leve:

- RG ou outro documento oficial com foto

- CPF

- Comprovante de residência recente

- CNH dentro do prazo de validade

⚠️ Uma carteira vencida pode ser o único motivo de uma recusa que parecia não ter explicação.

Documento 5 — Faturamento Fiscal (Comprovantes de Impostos Pagos)

O faturamento fiscal é comprovado pelos DAS (Documento de Arrecadação do Simples Nacional) — os boletos mensais que o MEI paga para manter a empresa ativa. Você encontra todos no Portal do Empreendedor ou no aplicativo MEI.

Leve os comprovantes de DAS pagos com os respectivos recibos de pagamento. Esse conjunto demonstra que a empresa está ativa e cumpre suas obrigações fiscais.

⚠️ DAS em atraso é sinal vermelho. Regularize todos os boletos pendentes antes de marcar a visita.

Documento 6 — Faturamento Declarado com Carimbo Bancário

Este é o documento diferencial. É o que separa os MEIs que saem da concessionária com o carro da maioria que é recusada — e que pouquíssimas pessoas conhecem.

O Faturamento Declarado é um documento emitido pelo contador (ou pelo sistema contábil do MEI) que mostra o histórico de faturamento mensal, com os valores discriminados mês a mês. O carimbo bancário é a validação feita pelo gerente da conta corrente da empresa: ele confirma que os valores declarados transitaram de fato pela conta.

Essa validação transforma um documento declaratório em um documento verificado e rastreável — uma camada extra de credibilidade que poucos candidatos apresentam.

Como obter: agende uma visita ao banco onde a conta da empresa é mantida, leve o extrato e o faturamento declarado, e peça ao gerente que carimbe e assine.

Este documento não é obrigatório por lei. Mas é o que vai colocar seu processo na frente dos outros.

Pontos de Atenção Antes de Assinar o Contrato

Compra feita — mas o trabalho ainda não acabou. Dois pontos precisam estar no seu radar antes de assinar qualquer documento.

IPVA em Dia — O Risco que Ninguém te Conta

O veículo comprado via CNPJ fica vinculado à empresa. Isso tem uma consequência direta: o IPVA passa a ser obrigação da pessoa jurídica. O não pagamento pode resultar em:

- Penhora do veículo em casos de execução fiscal estadual

- Bloqueio de emissão de notas fiscais pela empresa — o que paralisa o negócio inteiro

Inclua o IPVA no planejamento financeiro anual da empresa antes de fechar a compra.

Carência de Um Ano — A Regra que Você Não Pode Ignorar

O veículo adquirido com desconto tributário via CNPJ tem uma carência mínima de um ano antes de poder ser vendido ou transferido. Essa regra existe porque o benefício foi concedido com base no uso empresarial do veículo.

Vender antes do prazo caracteriza uso irregular do benefício fiscal — e as consequências podem incluir cobrança retroativa dos impostos descontados na compra. Só feche a compra se tiver certeza de que manterá o veículo por pelo menos 12 meses.

Após a Compra — Use o Carro para Fazer sua Empresa Crescer

O carro comprado via CNPJ não é apenas um bem pessoal com desconto. É um ativo da empresa — e precisa ser tratado como tal. Consulte seu contador para entender as melhores formas de utilizá-lo dentro da sua estrutura empresarial.

Como ativo, ele pode ser usado para gerar receita direta: entregas, visitas a clientes, deslocamentos operacionais. O MEI que usa o veículo de forma estratégica faz o carro “se pagar” ao longo do tempo. O bem deixa de ser um custo e passa a ser um investimento com retorno mensurável. Você não comprou um carro. Você adicionou um ativo ao seu negócio.

Se este conteúdo te ajudou, compartilhe com outros MEIs que não sabem desse direito — muita gente ainda perde esse benefício por falta de informação.