Mesa de Crédito vs. Aplicativo: O Segredo para Reduzir os Juros da sua Empresa

⚠️ Este conteúdo é educacional e informativo. Não constitui aconselhamento financeiro personalizado. Consulte um profissional qualificado antes de tomar decisões financeiras.

Muitas vezes, a facilidade de um clique no celular é vista pelo empresário como uma vitória da agilidade. No entanto, é preciso encarar a realidade: essa ilusão de facilidade do crédito por aplicativo esconde armadilhas financeiras que corroem a margem do seu negócio. O que parece ser uma solução imediata para o fluxo de caixa é, na verdade, uma das formas mais caras de se captar recursos no mercado.

A questão central é que essa conveniência tem um preço invisível e elevado, tecnicamente chamado de prêmio de risco. Quando você contrata um empréstimo de forma automatizada, o banco não analisa as particularidades da sua operação; ele aplica uma taxa padronizada e conservadora para se proteger de incertezas. Em resumo: você paga mais caro para que o sistema não precise te conhecer.

A boa notícia é que existe um caminho estratégico, normalmente reservado às grandes corporações, mas que está plenamente acessível ao pequeno e médio empresário: a Mesa de Crédito. Enquanto o aplicativo te entrega uma taxa genérica, a negociação humana via Mesa de Crédito permite que o seu histórico e a saúde real da sua empresa sejam valorizados. É aqui que reside o segredo para reduzir os juros e garantir um crescimento sustentável, trocando o automatismo pela inteligência financeira.

O conceito do crédito na palma da mão: por que quanto mais fácil, mais caro

O crédito pré-aprovado e automático, aquele que aparece disponível instantaneamente na tela do seu celular, é desenhado para ser sedutor pela rapidez. No entanto, é fundamental compreender a natureza dessa operação: ele é um produto de prateleira, genérico e sem qualquer personalização. Para o banco, disponibilizar esse recurso sem uma conversa prévia exige uma proteção financeira robusta, o que se traduz diretamente em taxas elevadas.

O motivo por trás desses juros proibitivos é o que chamamos de prêmio de risco. Como o sistema concede o valor de forma automatizada, ele não consegue distinguir com precisão o nível de saúde financeira de cada empresa. Para compensar essa incerteza e o risco de inadimplência de uma massa de usuários, a instituição financeira embutiu uma margem de segurança agressiva no custo do dinheiro. Ou seja, ao optar pelo clique fácil, você está pagando pelo risco de quem não paga.

Essa falta de uma análise humana profunda resulta na aplicação da taxa padrão mais alta do mercado. Sem um analista ou um especialista de mesa para olhar os números reais do seu faturamento, suas garantias e sua capacidade de pagamento, o algoritmo te joga na média — e a média bancária é sempre cara.

No fim do dia, essa conveniência cobra seu preço diretamente no caixa. Cada ponto percentual a mais nesse crédito automático representa uma perda direta de margem de lucro da sua empresa. O dinheiro que poderia estar sendo reinvestido em estoque, infraestrutura ou marketing está sendo drenado para pagar o custo de uma facilidade que, estrategicamente, não se justifica.

Mesa de Crédito: O bastidor onde os juros baixos são negociados

Diferente da interface simplificada do aplicativo, a Mesa de Crédito representa o ambiente de decisão estratégica dentro das instituições financeiras. É nela que atuam os diretores e superintendentes, profissionais com autonomia técnica e autoridade para tomar decisões que fogem ao padrão sistêmico. Enquanto o aplicativo é uma ferramenta de distribuição, a Mesa é o centro de inteligência onde as condições de uma operação são efetivamente moldadas.

A diferença entre a análise do algoritmo e a análise humana

A grande vantagem da Mesa de Crédito reside no fator humano. Enquanto o algoritmo do aplicativo é binário e limitado aos dados frios que já constam no sistema, o especialista humano possui a capacidade de realizar uma leitura contextualizada do seu negócio. Na Mesa, é possível considerar o relacionamento histórico da empresa com o banco, a projeção real do seu fluxo de caixa e a qualidade das garantias apresentadas. Esses elementos, quando bem defendidos por um especialista, servem como argumentos técnicos para reduzir a taxa nominal, pois diminuem a percepção de risco que o banco tem sobre a operação.

Podemos contrastar essa dinâmica através da rigidez versus a flexibilidade. O algoritmo do aplicativo é rígido; ele opera sob uma lógica de “pegar ou largar”, onde a taxa é fixa e baseada em comportamentos estatísticos de massa. Já a análise técnica da Mesa de Crédito é flexível. Ela permite que a realidade específica da sua empresa — aquele contrato novo que acabou de ser assinado ou uma sazonalidade positiva — seja colocada na balança. Onde o sistema vê apenas um CNPJ e um score, a Mesa enxerga uma operação estruturada, permitindo que o custo do crédito seja ajustado para baixo de acordo com a segurança que a sua empresa de fato oferece.

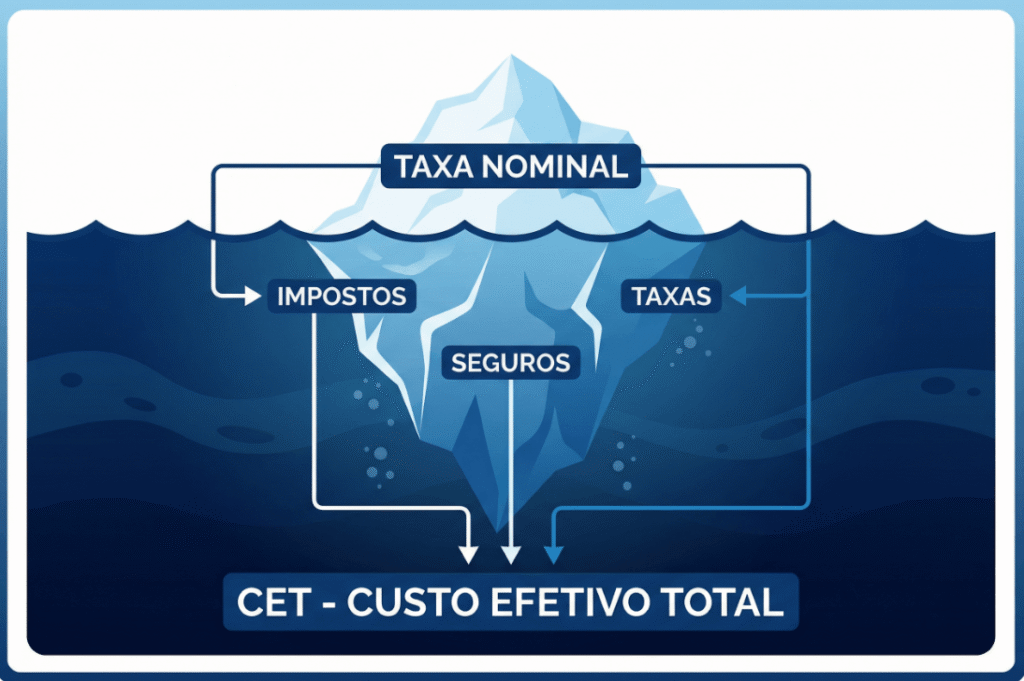

Decifrando o Custo Real: Taxa Nominal vs. Custo Efetivo Total (CET)

Um dos erros de gestão mais comuns e perigosos cometidos pelo empresário é focar exclusivamente na taxa de juros mensal. Muitas vezes, uma proposta parece atraente porque a taxa nominal anunciada é baixa, mas essa é apenas a ponta do iceberg. Olhar apenas para esse número isolado impede que você enxergue o impacto real daquela dívida no seu fluxo de caixa e na saúde financeira da sua operação.

Para entender quanto o dinheiro realmente custa, é preciso dominar o conceito de CET (Custo Efetivo Total). O CET é o indicador que consolida todos os encargos de uma operação de crédito em um único percentual. Ele não contempla apenas os juros, mas inclui também:

- Seguros: Frequentemente embutidos como “venda casada” ou proteção de crédito.

- Tarifas: Taxas de abertura de crédito (TAC) e outras despesas administrativas.

- Impostos: Como o IOF (Imposto sobre Operações Financeiras), que incide sobre o montante.

A diferença entre a taxa nominal (aquela que o gerente ou o aplicativo te fala primeiro) e o CET pode ser a diferença entre o lucro e o prejuízo no final do mês. É no CET que as “taxas escondidas” do crédito fácil por aplicativo se revelam, tornando a operação muito mais onerosa do que parecia inicialmente.

Por isso, a orientação estratégica é clara: nunca assine um contrato baseado em promessas verbais ou telas resumidas de aplicativos. O empresário deve, obrigatoriamente, exigir a planilha de CET antes de qualquer assinatura. É neste documento que todos os custos estão discriminados de forma transparente, permitindo que você compare propostas de diferentes instituições de maneira justa e técnica, garantindo que o custo real do crédito esteja alinhado com a capacidade de pagamento da sua empresa.

Preparando a Empresa para o Crédito de Elite

Para sair da vala comum do crédito automático e acessar as condições de elite da Mesa de Crédito, não basta apenas ter faturamento; é preciso ter organização e estratégia. O banco precisa de segurança para baixar os juros, e essa segurança é construída através de dados técnicos e documentos sólidos.

A importância do Rating Bancário (Letras A e B)

O sistema de Rating é a nota que o banco atribui à sua empresa, geralmente classificada por letras (A, B, C, etc.). Esse índice é o principal termômetro que dita o custo do dinheiro para o seu negócio. Empresas com Rating A ou B são vistas como de baixíssimo risco, o que abre as portas para as menores taxas e os melhores prazos.

Ter um rating elevado significa que a sua empresa é previsível e confiável. Se o seu rating cai para níveis como C ou D, o banco aumenta automaticamente o prêmio de risco, tornando o crédito proibitivo ou simplesmente negando a operação. Portanto, gerir o seu rating é, na prática, gerir o custo financeiro da sua empresa.

O papel estratégico do contador na organização documental

A ponte entre a sua empresa e as taxas reduzidas da Mesa de Crédito é construída por uma organização contábil impecável. A Mesa de Crédito não trabalha com suposições; ela trabalha com evidências. Por isso, a contabilidade não pode ser vista apenas como uma obrigação fiscal, mas como uma ferramenta de captação de recursos.

Nesse cenário, o contador assume um papel estratégico fundamental. Ele é o parceiro que fornece os documentos cruciais que servirão de base para o convencimento dos diretores e superintendentes do banco. Documentos como:

- Balanços e DREs atualizados: Que demonstram a real lucratividade.

- Fluxos de caixa projetados: Que provam a capacidade futura de honrar os compromissos.

Sem esses documentos organizados e transparentes, o especialista de mesa não tem “munição” para defender uma taxa menor para você. A clareza documental reduz a incerteza e permite que o banco enxergue a solidez da sua operação, transformando sua empresa em um cliente premium e elegível ao crédito de elite.

Desmistificando o BNDES para Pequenas e Médias Empresas

Existe um mito amplamente difundido no meio empresarial de que linhas de crédito baratas e subsidiadas, como as do BNDES, são exclusivas para grandes corporações ou empresas com faturamento bilionário. Essa é uma percepção equivocada que afasta muitos empresários de recursos que poderiam transformar o patamar de seus negócios. A realidade é que essas linhas existem para fomentar a economia, e o pequeno e médio empresário é uma peça central desse ecossistema.

O verdadeiro “segredo” para acessar esses recursos não está no tamanho do seu CNPJ, mas em dois pilares fundamentais: estar no banco certo e possuir a documentação rigorosa que a Mesa de Crédito exige. Muitas vezes, o empresário tenta acessar o BNDES através de uma instituição que não tem apetite para esse tipo de repasse ou que não conhece o seu setor. Além disso, sem o suporte documental que discutimos anteriormente — balanços auditados e regularidade fiscal — o processo sequer ultrapassa a barreira inicial da análise.

É preciso compreender que o crédito de baixo custo é, acima de tudo, uma questão de estratégia e postura, e não de tamanho. Quando você se profissionaliza, organiza seus números e busca a Mesa de Crédito com a documentação correta, você deixa de ser um “tomador de empréstimo” e passa a ser um “investidor de recursos”. O BNDES e outras linhas de fomento são ferramentas acessíveis para quem demonstra solidez e clareza de propósito, provando que o juro baixo é o prêmio para a empresa que se prepara para ser grande.