EBITDA: O Guia Definitivo para Calcular o Valor Real da sua Empresa

⚠️ Este conteúdo é educacional e informativo. Não constitui aconselhamento financeiro personalizado. Consulte um profissional qualificado antes de tomar decisões financeiras.

Introdução: O Valor Real Além do Lucro Líquido

Muitos empresários vivem sob a ilusão de que o valor de seu negócio é um número subjetivo ou fruto de uma percepção de mercado. No entanto, o valuation não é um “chute”; é o resultado de uma métrica técnica e precisa que revela o vigor da sua operação. Para compreender o quanto sua empresa realmente vale e como ela se posiciona para atrair investidores, é preciso olhar para além do saldo final da conta bancária. É aqui que entra o EBITDA (ou Lajida, no português).

O EBITDA é, em última análise, o termômetro da essência e da eficiência operacional de um negócio. Ao desconsiderarmos juros, impostos, depreciação e amortização, conseguimos enxergar a “operação pura”. Ele isola o desempenho daquilo que a empresa faz no dia a dia, permitindo uma análise clara da sua capacidade de gerar caixa a partir de seus ativos operacionais, independentemente da estrutura de capital ou da carga tributária vigente.

Neste guia, nossa missão é desmistificar essa ferramenta fundamental. Ao final desta leitura, você terá o domínio técnico necessário para entender como o EBITDA define o seu poder de mercado e como utilizá-lo para calcular o valor real da sua empresa, transformando a gestão financeira em uma vantagem competitiva estratégica.

Decodificando a Sigla: O Lucro da Operação Pura

Para compreender o real potencial de uma empresa, precisamos remover as “camadas” que mascaram o desempenho do negócio. O EBITDA — Earnings Before Interest, Taxes, Depreciation, and Amortization — nada mais é do que o lucro antes de juros, impostos, depreciação e amortização. Mas por que, afinal, ignoramos esses fatores?

Por que ignorar juros, impostos, depreciação e amortização?

A resposta reside no conceito de essência operacional. O EBITDA revela o resultado apenas da atividade principal da empresa: aquilo que ela efetivamente vende ou o problema que ela resolve no mercado. Ao isolarmos esses quatro componentes, conseguimos enxergar a capacidade da operação de se sustentar e prosperar por mérito próprio.

Entenda o que cada um desses elementos representa e por que eles são retirados da equação para medir a eficiência:

- Juros (Custo de Capital): Os juros dependem da forma como a empresa foi financiada (empréstimos ou capital próprio). Eles refletem uma decisão financeira, não a qualidade do produto ou serviço.

- Impostos (Regime Tributário): O peso dos impostos varia drasticamente conforme o regime tributário ou a região. Retirá-los permite comparar empresas de forma justa, independentemente do planejamento fiscal.

- Depreciação e Amortização (Ajustes Contábeis): Estes são lançamentos contábeis que registram a perda de valor de bens e ativos ao longo do tempo. Embora fundamentais para a contabilidade, eles não representam uma saída de dinheiro imediata do caixa.

Ao “limpar” esses fatores, o EBITDA expõe a geração de caixa operacional imediata. Ele mostra se o coração do negócio é saudável ou se a operação está sendo drenada por custos que não pertencem à atividade-fim. É, portanto, a métrica que permite ao investidor e ao empresário avaliar a eficiência bruta da engrenagem empresarial antes de qualquer interferência externa ou contábil.

A Importância Estratégica para o Empresário e o Investidor

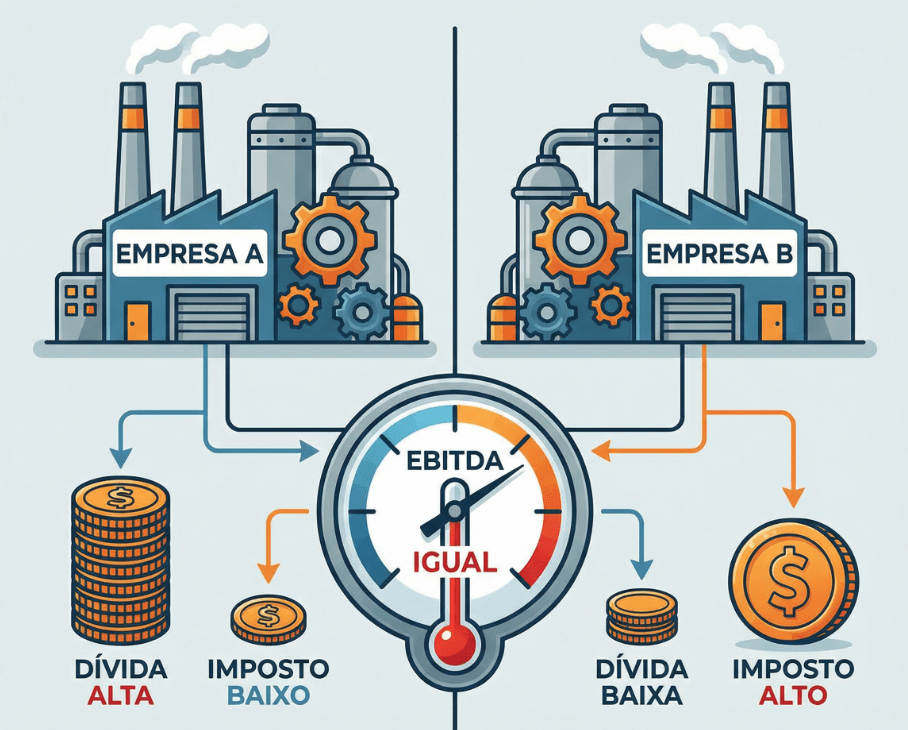

No mundo dos negócios, comparar empresas apenas pelo lucro líquido é como comparar atletas de modalidades diferentes usando critérios distintos. O EBITDA surge para resolver esse problema, servindo como uma régua universal que permite uma análise justa e estratégica.

Como o EBITDA é usado para comparar negócios diferentes

O EBITDA é, acima de tudo, uma métrica de comparabilidade. Ele permite que investidores e gestores comparem “bananas com bananas”, eliminando ruídos que não pertencem à operação em si.

Imagine duas empresas que faturam o mesmo valor e vendem o mesmo produto, mas uma possui uma dívida alta (muitos juros) e a outra opera apenas com capital próprio. Ou ainda, uma está no Simples Nacional e a outra no Lucro Real. Se olharmos apenas o lucro final, elas parecerão mundos distintos. No entanto, o EBITDA revela se a operação pura de ambas é igualmente eficiente.

- Neutralidade de Tamanho e Setor: Ele permite comparar indústrias de capital intensivo (que possuem muita depreciação de máquinas) com empresas de serviço, focando apenas no quanto a atividade-fim gera de valor.

- Isenção de Estrutura de Capital: Como o EBITDA ignora os juros, ele mostra o potencial do negócio independentemente de como o dono decidiu financiá-lo (se com dinheiro do banco ou do próprio bolso).

- Independência Fiscal: Ao excluir os impostos, a métrica foca na performance operacional, sem as distorções causadas por diferentes regimes tributários ou incentivos fiscais.

O Impacto no “Rating Bancário” e Acesso ao Crédito

Para o empresário, o EBITDA não serve apenas para atrair sócios; ele é o cartão de visitas para o sistema financeiro. Os bancos utilizam essa métrica para definir o seu Rating Bancário (a nota de crédito da sua empresa).

As instituições financeiras analisam a relação entre a sua dívida e o seu EBITDA (o famoso múltiplo Dívida Líquida/EBITDA) para entender sua capacidade real de pagamento. Um EBITDA robusto sinaliza que a operação tem fôlego para honrar compromissos e investir na própria expansão. Em resumo: quanto mais saudável for o seu EBITDA, melhor será o seu acesso a linhas de crédito e menores serão as taxas de juros oferecidas pelo mercado.

Passo a Passo: Como Calcular o EBITDA do Seu Negócio

Não existe “mágica” no cálculo do EBITDA, mas sim uma organização lógica dos dados financeiros. Dependendo de como você analisa seu DRE (Demonstrativo de Resultados do Exercício), você pode seguir por dois caminhos:

Método 1: Partindo da Receita Bruta (Visão “Top-Down”)

Este método é ideal para quem deseja visualizar a construção do resultado à medida que as despesas são subtraídas. É a visão de cima para baixo.

- Receita Bruta: Comece com o faturamento total da empresa.

- Deduções e Custos: Subtraia os custos das mercadorias vendidas ou serviços prestados (CMV/CSP) e as despesas operacionais (vendas, administrativas e gerais).

- A Exclusão Crucial: Neste cálculo, você não deve subtrair a Depreciação e a Amortização (DA). Se elas já estiverem embutidas nos custos, você precisará somá-las de volta.

O resultado dessa conta revela quanto sobra da sua receita para sustentar a operação antes de considerar os efeitos contábeis e financeiros.

Método 2: Reajustando o Lucro Líquido (Visão “Bottom-Up”)

Este é o método mais comum e rápido para quem já tem o balanço final em mãos. Aqui, fazemos o caminho inverso, partindo do “chão” (o lucro líquido) e subindo.

- Lucro Líquido: Inicie com o valor final após todos os descontos.

- Soma dos Impostos: Adicione novamente o IRPJ e a CSLL.

- Soma dos Juros: Adicione as despesas financeiras líquidas (juros pagos menos recebidos).

- Soma da Depreciação e Amortização: Adicione os valores de DA que reduziram o lucro contabilmente, mas não saíram do caixa.

Nota do Especialista: Independentemente do método escolhido — seja partindo da receita ou ajustando o lucro líquido — o destino final é o mesmo: a compreensão da sua geração de caixa operacional. Se os dois cálculos não baterem, há uma inconsistência na classificação das suas despesas.

De EBITDA a Valuation: Descobrindo Quanto Sua Empresa Vale

Se o EBITDA é o termômetro da sua operação, o Valuation é o valor do seu legado no mercado. Para chegar a esse número, investidores e compradores utilizam uma metodologia técnica baseada na capacidade de geração de caixa que acabamos de calcular.

Entendendo o múltiplo de mercado (EV)

A forma mais comum de avaliar uma empresa de médio porte é através do conceito de Enterprise Value (EV), ou Valor da Firma. O mercado utiliza “múltiplos” para determinar esse valor. Um múltiplo é, essencialmente, um fator de multiplicação aplicado sobre o seu EBITDA anual.

No cenário brasileiro, embora varie conforme o setor e a governança, o múltiplo de mercado costuma oscilar entre 4 a 6 vezes o EBITDA anual. Isso significa que, teoricamente, o mercado está disposto a pagar por uma empresa o equivalente a 4 ou 6 anos da sua geração de caixa operacional atual.

Exemplo prático de avaliação de mercado

Para tornar esse conceito tangível, vamos aplicar um cenário hipotético:

Imagine uma empresa que, após todos os cálculos de “limpeza” da operação, apresenta um EBITDA anual de R$ 1 milhão.

- Cenário Conservador (Múltiplo de 4x): Se aplicarmos um múltiplo de 4, o valor de mercado (EV) dessa empresa seria de R$ 4 milhões.

- Cenário Otimista (Múltiplo de 6x): Se a empresa possuir processos sólidos e baixo risco, alcançando um múltiplo de 6, seu valor saltaria para R$ 6 milhões.

O Poder de Atração de Investidores

É aqui que a estratégia se sobrepõe à matemática. Para um investidor, o EBITDA não é apenas um número passado, mas uma promessa de retorno futuro. Quanto maior e mais constante for o seu EBITDA, menor é o risco percebido e maior é o múltiplo que você pode negociar.

Dominar essa métrica dá ao empresário o poder de sentar à mesa de negociação com argumentos técnicos. Você deixa de vender “potencial” e passa a vender uma máquina comprovada de gerar caixa.

Muitos empresários cometem o erro comum de olhar para a margem bruta e acreditar que ali reside a saúde final da empresa. No entanto, existe uma distância estratégica considerável entre o lucro que sobra após a produção e o que sobra após a operação completa.

EBITDA vs. Lucro Bruto: Não Confunda as Métricas

Para gerir com precisão, é fundamental saber que essas duas métricas medem estágios diferentes da sua jornada financeira. Confundi-las pode levar a uma percepção distorcida da rentabilidade real do seu negócio.

Lucro Bruto: A Eficiência da Produção

O Lucro Bruto é uma métrica de “primeira linha”. Ele foca exclusivamente na eficiência da produção ou na prestação do serviço. Para calculá-lo, deduzimos da receita apenas os custos diretos (CMV ou CSP), como matéria-prima e mão de obra direta.

O Lucro Bruto responde à pergunta: “O que eu vendo paga o que eu gasto para produzir?”. Ele é vital para entender se o seu preço de venda está correto em relação ao custo do produto, mas ele ignora toda a estrutura necessária para fazer a empresa rodar.

EBITDA: A Capacidade de Geração de Caixa Operacional

O EBITDA é muito mais abrangente. Ele não olha apenas para o produto, mas para a engrenagem empresarial como um todo. Além dos custos de produção, o EBITDA inclui todas as despesas operacionais — como aluguel, marketing, folha de pagamento administrativa e logística.

Enquanto o Lucro Bruto para na porta da fábrica ou do estoque, o EBITDA atravessa toda a empresa para mostrar a capacidade total de geração de caixa operacional. Ele revela se, após manter toda a sua estrutura funcionando, o negócio ainda é capaz de gerar excedente financeiro.

O Dado Final para a Decisão Estratégica

Em resumo, o Lucro Bruto é um indicador tático, mas o EBITDA é o indicador estratégico. Um Lucro Bruto alto pode ser facilmente drenado por uma estrutura administrativa pesada ou por despesas de vendas ineficientes.

Por isso, o EBITDA é o dado definitivo para a tomada de decisão do dono do negócio. É ele quem confirma se o modelo de negócio é sustentável e se a operação, em sua totalidade, possui vigor financeiro para suportar investimentos, pagar dívidas e gerar valor de mercado.