Rating Bancário: Por Que Seu Crédito É Negado Mesmo Com Nome Limpo

⚠️ Este conteúdo é educacional e informativo. Não constitui aconselhamento financeiro personalizado.

Índice

- Por Que Tantos Brasileiros Com Nome Limpo Têm o Crédito Negado

- Score do Serasa e Rating Bancário: Dois Sistemas Que Não Se Falam

- O Que É Rating Bancário e Por Que Todos os Bancos Brasileiros Usam Isso

- O Que Determina Sua Classificação no Rating Bancário

- Como Sair da Letra D e Destravar Sua Aprovação de Crédito no Banco

Você foi ao banco confiante. Nome limpo, score alto no Serasa, situação financeira organizada. Pediu o cartão de crédito — ou o financiamento do carro, ou o empréstimo pessoal — e levou um não. De novo. Sem explicação clara, sem caminho de solução, sem nada além de uma negativa que não faz o menor sentido para quem monitora o próprio CPF com dedicação.

A verdade incômoda é esta: o problema nunca foi o seu score do Serasa. Monitorar o Serasa para conseguir crédito bancário é como estudar a matéria errada para uma prova — você se dedica, se prepara, e ainda assim reprova. Porque o banco não está olhando para o mesmo lugar que você.

O elemento que realmente determina se o seu crédito será aprovado ou negado se chama rating bancário. É um sistema interno, usado por todos os bancos brasileiros, que a maioria dos consumidores simplesmente nunca ouviu falar. Este artigo vai mudar isso.

Por Que Tantos Brasileiros Com Nome Limpo Têm o Crédito Negado

O Erro Que Parece Óbvio Mas Quase Ninguém Percebe

A maioria dos brasileiros carrega uma crença muito firme: se o nome está limpo no Serasa, está habilitado para crédito. Essa crença é falsa — e ela é responsável por uma quantidade enorme de frustrações desnecessárias.

O Serasa, assim como os outros birôs de crédito, registra uma coisa específica: se você tem ou não tem dívidas em aberto. É um sistema de restrição financeira, não de avaliação de comportamento. Ele responde à pergunta “essa pessoa está inadimplente agora?” — mas não responde à pergunta que o banco realmente faz, que é bem mais complexa.

Pense assim: ter o nome limpo é como não estar fichado pela polícia. Não ter ficha criminal é bom, claro. Mas se você fosse contratar um gerente para um banco, não se contentaria em checar apenas se ele tem passagem na delegacia, certo? Você investigaria o histórico profissional, o comportamento ao longo do tempo, as referências. O banco faz exatamente essa pesquisa mais aprofundada — e o Serasa não entrega essas respostas.

Ter Nome Sujo Não É Igual Para Todo Mundo

Antes de seguir em frente, vale desmistificar outra ideia bastante comum: a de que “nome sujo” é uma categoria única e homogênea, como se toda restrição pesasse o mesmo na balança.

Na prática, existe uma diferença abissal entre uma restrição de pequeno valor numa conta de energia elétrica esquecida há dois meses e dez inadimplências de alto valor em produtos financeiros bancários acumuladas ao longo de anos. O banco vê essas duas situações de formas completamente diferentes.

O volume das dívidas, o tipo de credor — se é banco, loja de varejo ou concessionária de serviço —, o tempo de inadimplência e o número de ocorrências no CPF compõem um perfil de risco muito mais detalhado do que um simples “limpo ou sujo”. É por isso que duas pessoas com “nome sujo” podem ter experiências opostas ao tentar crédito: uma consegue aprovação com relativa facilidade, a outra não consegue nem um cartão básico.

Score do Serasa e Rating Bancário: Dois Sistemas Que Não Se Falam

Para Que o Score do Serasa Realmente Serve

O score do Serasa — aquele número de 0 a 1000 — é uma ferramenta criada, originalmente, para o varejo. Empresas de varejo consultam esse número para decidir se aprovam um parcelamento, um carnê ou um cartão de loja.

Nesses contextos, o sistema faz sentido. São créditos de menor valor, com menor risco para o negócio, e a avaliação pode ser mais direta. Se você quer parcelar um eletrodoméstico no varejo, o score do Serasa para banco de varejo provavelmente vai ser consultado — e ter um score alto, nesse caso, faz diferença real.

Mas é importante entender que isso é tudo. O score de 0 a 1000 foi construído para esse universo. Ele cumpre bem o papel para o qual foi desenhado. O problema começa quando o consumidor supõe que esse número é o critério universal de crédito — e descobre, da forma mais frustrante possível, que não é.

Por Que o Score do Serasa Não Vale Para a Análise de Crédito Bancário

Quando o assunto muda para cartão de crédito de banco — Nubank, Itaú, Bradesco, Santander, Caixa —, financiamento de veículo ou financiamento imobiliário, o score do Serasa simplesmente deixa de ser o critério utilizado. Os bancos têm acesso a informações muito mais ricas sobre o comportamento financeiro das pessoas — dados que os birôs de crédito não capturam completamente.

Isso explica aquela situação que parece absurda: score 900 no Serasa, nome absolutamente limpo, e o cartão de crédito do banco negado pela quinta vez. Não é injustiça. Não é perseguição. É que o banco está usando um termômetro completamente diferente. E enquanto você não souber qual é esse termômetro, vai continuar medindo a temperatura errada.

A diferença entre score e rating está exatamente aqui: um mede inadimplência passada, o outro prevê comportamento futuro. São perguntas diferentes — e por isso, respostas diferentes.

O Que É Rating Bancário e Por Que Todos os Bancos Brasileiros Usam Isso

Rating Não É Número — É Uma Letra

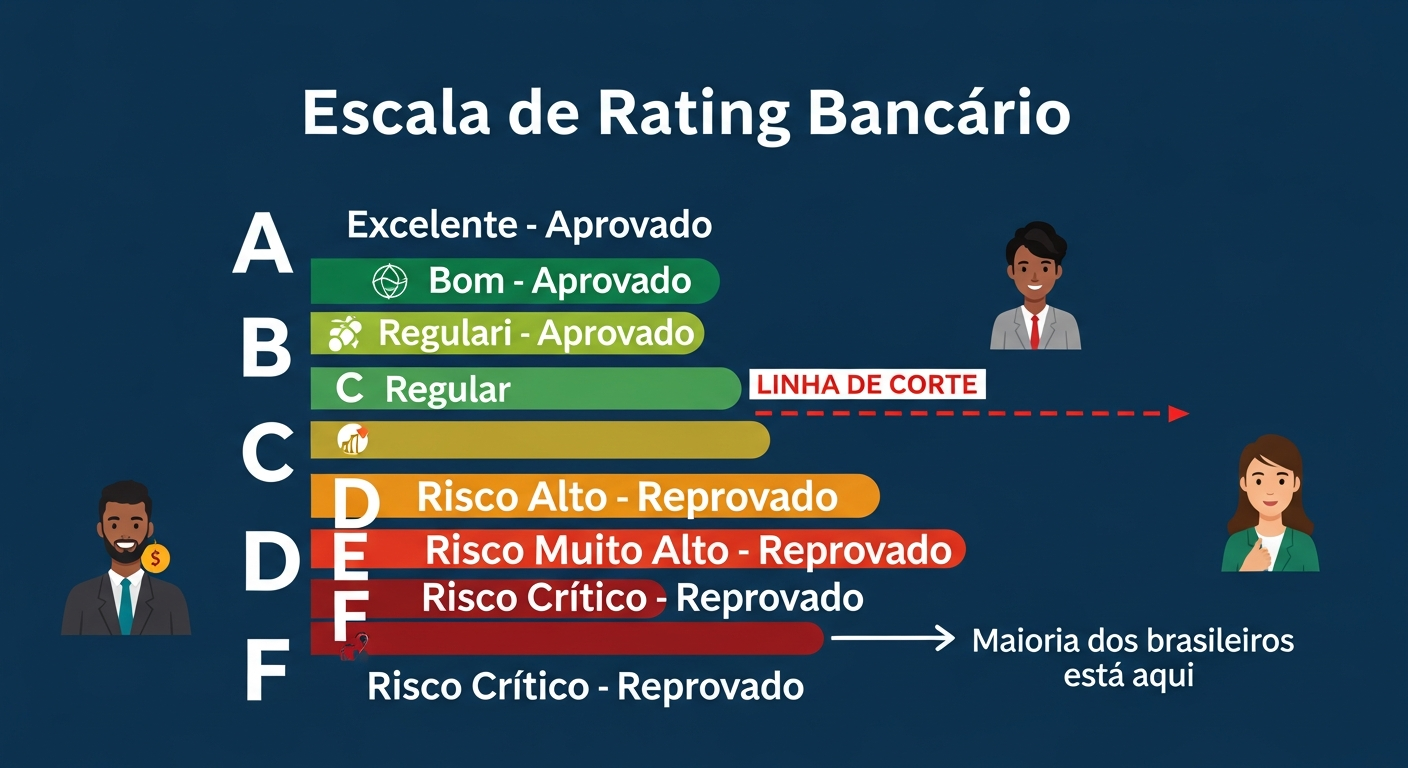

Chegamos ao centro de tudo. O rating bancário é a avaliação que os bancos fazem de cada cliente ou potencial cliente para determinar o risco de crédito que ele representa. E, ao contrário do score do Serasa, essa avaliação não é medida em números — é medida em letras.

A escala de letras vai de A (melhor classificação) até F (pior classificação). Todos os bancos brasileiros utilizam esse sistema internamente. Não é um sistema público, não está disponível para consulta pelo consumidor, e raramente é explicado nas agências ou aplicativos. É uma avaliação interna de cada instituição, feita para uso próprio.

Entender como funciona o rating de crédito é fundamental: trata-se de uma escala de classificação de risco aplicada a você como pessoa física — e essa informação raramente chega ao consumidor, criando uma cegueira generalizada. As pessoas continuam tentando melhorar o número errado enquanto o que importa é a letra que o banco atribuiu a elas.

A Linha Que Separa Aprovação de Reprovação: O Ponto de Corte Entre C e D

Este é o ponto mais revelador do artigo — e provavelmente o que você vai querer guardar.

Dentro da escala A até F, os bancos brasileiros trabalham com um ponto de corte muito específico: entre as letras C e D. De um lado da linha, o banco libera o crédito. Do outro lado, nega.

Veja como funciona:

- A → Excelente (aprovado)

- B → Bom (aprovado)

- C → Regular (aprovado)

- ── LINHA DE CORTE ──

- D → Risco alto (reprovado) ← maioria dos brasileiros está aqui

- E → Risco muito alto (reprovado)

- F → Risco crítico (reprovado)

Letras A, B e C significam aprovação. O banco entende que o risco é gerenciável e libera o produto solicitado. Letra D — e tudo abaixo dela — significa reprovação. O banco considera o risco alto demais e nega.

O detalhe mais importante: a maioria da população brasileira está classificada na letra D. É exatamente por isso que o volume de reprovações é tão alto e parece tão inexplicável para quem monitora apenas o score do Serasa. E o objetivo, fique claro, não é necessariamente chegar à letra A. O objetivo mínimo é cruzar a linha: sair do D e entrar no C. Esse movimento já abre as portas que hoje estão fechadas.

O Que Determina Sua Classificação no Rating Bancário

Então o que os bancos realmente analisam para montar essa classificação bancária? Os fatores vão muito além da presença ou ausência de dívidas. Entender cada um deles é entender onde você pode estar sendo penalizado sem perceber.

- Histórico de relacionamento com bancos. Você já teve conta corrente? Já pagou um empréstimo em dia? Usa produtos bancários com regularidade? Quem nunca teve relação com banco simplesmente não tem histórico — e ausência de histórico penaliza tanto quanto um histórico negativo.

- Movimentação financeira. O banco analisa o comportamento da conta: entradas, saídas, regularidade de renda, frequência de uso. Uma conta parada ou com movimentação errática é um sinal de alerta.

- Comprometimento de renda. Qual percentual da sua renda já está comprometido com outras dívidas ativas? Mesmo sem estar inadimplente, ter a maior parte da renda comprometida em parcelas é um fator de risco considerável.

- Tipo e quantidade de produtos financeiros em uso. Ter múltiplos cartões com limite alto pode ser lido como sinal de superendividamento potencial — mesmo que todas as contas estejam em dia.

- Tempo de relacionamento. Clientes antigos de uma instituição tendem a ter rating bancário melhor naquele banco do que clientes novos sem histórico interno.

Vale reforçar: esses critérios variam entre bancos. Por isso é perfeitamente possível — e bastante comum — ser aprovado em um banco e reprovado em outro com o mesmo CPF, na mesma semana. Cada instituição constrói seu próprio perfil de crédito para cada cliente.

Como Sair da Letra D e Destravar Sua Aprovação de Crédito no Banco

Diagnóstico feito, hora de falar em solução. Se você se reconheceu no cenário de quem tem nome limpo mas leva negativa atrás de negativa, aqui está o caminho mais consistente para mudar isso:

- Comece pelo banco onde você já tem relacionamento. Seu banco atual já tem um histórico seu — mesmo que pequeno. É mais fácil melhorar o rating onde você já existe do que tentar construir do zero em outra instituição.

- Use os produtos que o banco oferece, mesmo que sejam pequenos. Aceitar um limite de cheque especial sem usá-lo, solicitar um cartão de crédito básico, fazer um microempréstimo e pagar em dia: cada uma dessas ações constrói histórico de crédito interno.

- Mantenha a conta movimentada e regular. Depósitos consistentes, uso regular do cartão de débito e renda visível na conta criam o perfil de “cliente ativo e previsível”. Esse é o perfil que melhora o relacionamento bancário ao longo do tempo.

- Reduza o comprometimento de renda antes de pedir crédito maior. Se você tem dívidas parceladas ativas, considere quitá-las antes de solicitar um financiamento. Menos dívidas ativas significa menor comprometimento de renda — e isso melhora diretamente sua análise de crédito bancário.

- Tempo é um fator — não existe atalho mágico. O rating bancário melhora com consistência ao longo do tempo. Não existe produto, empresa ou serviço que mude sua letra da noite para o dia. Desconfie de promessas como “limpe seu nome em 24 horas” ou “garanta aprovação bancária”.

- Considere começar com fintechs e bancos digitais. Algumas instituições digitais trabalham com critérios de análise de crédito diferentes dos bancos tradicionais e podem ser um ponto de entrada para construir histórico. Um cartão com limite de crédito baixo aprovado — e pago em dia todos os meses — já começa a construir o seu perfil onde ele precisa ser construído.

O problema nunca foi o score do Serasa. Foi não saber o que o banco realmente olha.

Leia também

- Score Alto, Crédito Negado? Conheça o Rating Bancário

- Score Alto e Reprovado? Entenda o Rating Que os Bancos Usam

- O que os bancos não te contam sobre limpar o nome e recuperar o crédito

Você chegou aqui frustrado, com a sensação de que o sistema não faz sentido. E a verdade é que, sem entender o rating bancário, ele de fato não faz sentido nenhum. Mas agora você tem o diagnóstico real: existe uma escala de letras, existe uma linha de corte entre C e D, e existe um caminho concreto para cruzar essa linha.

A maioria das pessoas que leva crédito negado nunca chegou até esse ponto. Elas continuam atualizando o aplicativo do Serasa, vendo o número subir, e não entendendo por que o banco ainda diz não. Você agora sabe a diferença entre score e rating — e isso já coloca você à frente na construção do seu histórico financeiro bancário.

O próximo passo é seu.