Saiba por que seu limite no Nubank não sobe! O segredo que o Score não revela

⚠️ Este conteúdo é educacional e informativo. Não constitui aconselhamento financeiro personalizado. Consulte um profissional qualificado antes de tomar decisões financeiras.

Você tem conta no Nubank, paga suas faturas em dia, mantém o nome limpo e, ainda assim, parece que seu limite está congelado? Se você se sente estagnado, saiba que você não está sozinho — mas você provavelmente está jogando o jogo com as regras erradas. A maioria das pessoas acredita fielmente que o segredo para destravar o crédito está em aumentar o Score do Serasa ou comprovar uma renda astronômica. Eu estou aqui para te dizer que, para o Nubank, isso não é o que determina o seu jogo.

O que os bancos não te contam é que existe algo muito mais poderoso rodando nos bastidores: o seu Rating Bancário. É uma nota interna, um currículo de comportamento que o banco constrói sobre você e que vale muito mais do que qualquer indicador externo. Se você foca apenas no Serasa, você está olhando para o retrovisor enquanto o banco está analisando o seu motor.

Neste artigo, eu vou abrir a caixa-preta e te mostrar por que o seu limite ainda não subiu. A verdade é que o Nubank mudou as regras e agora oferece o caminho das pedras através de ferramentas estratégicas, como a Missão Limite e o Nu Limite Garantido.

Se você quer parar de pedir “por favor” para um algoritmo e começar a dominar as ferramentas que realmente forçam o sistema a confiar em você, preste atenção. Quem entende como o sistema funciona agora vai “beber água limpa” e sair na frente, garantindo o crédito que o banco esconde da maioria. É hora de entender como jogar o jogo do Nubank para finalmente destravar o seu limite.

O Segredo por trás do Rating Bancário vs. Score do Serasa

Por que sua renda alta não garante mais crédito

Esqueça o mito de que um contracheque gordo é o passaporte carimbado para o limite alto. Se você acha que o Nubank deveria te dar crédito só porque sua renda subiu, você ainda não entendeu como a mentalidade bancária funciona. O banco não prioriza o quanto você ganha, mas sim o risco que você representa e o seu comportamento de consumo.

Ter uma renda alta sem movimentação estratégica dentro do app é, para o algoritmo, informação morta. O banco prefere mil vezes um cliente com renda moderada que utiliza todas as ferramentas da conta do que um milionário que deixa o cartão na gaveta. O crédito não é um prêmio por ser rico; é uma ferramenta de confiança baseada em previsibilidade.

Como o banco avalia seu comportamento interno

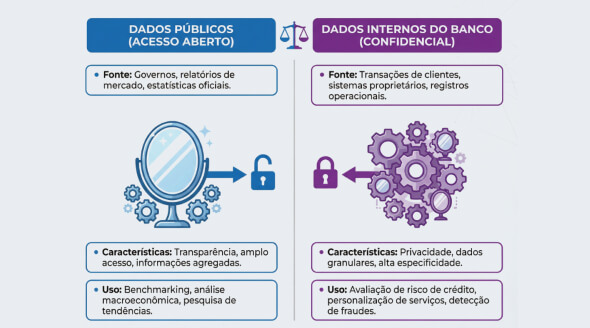

Aqui está a verdade que o gerente não te fala: o Score do Serasa é para o “varejo”. Ele serve para você parcelar uma geladeira em uma loja de departamentos ou fazer um cartão de loja. Para o sistema financeiro pesado, o que manda é o Rating Bancário.

Instituído e refinado por resoluções desde 2007, o Rating é uma nota interna e sigilosa, geralmente classificada de A a C (podendo chegar a H em casos de risco extremo). Enquanto o Serasa olha para o seu passado de dívidas, o Rating Bancário olha para o seu presente e futuro com o banco:

- Score do Serasa: É uma média pública do seu comportamento com o mercado em geral.

- Rating Bancário: É o seu “currículo” exclusivo dentro do Nubank. Ele mede o tempo de relacionamento, a pontualidade, a diversidade de produtos usados e a sua fidelidade.

Se o seu Rating for baixo, não adianta ter 900 pontos no Serasa; o sistema vai negar o aumento automaticamente. O banco é soberano na sua análise interna. Se você quer crédito, precisa parar de tentar convencer o Serasa e começar a convencer o algoritmo do Nubank de que o seu Rating interno merece o nível “A”.

Ferramentas Práticas para Majorar seu Limite Imediatamente

Nu Limite Garantido: Transformando saldo em caixinhas em crédito

Se você está cansado de esperar a boa vontade do algoritmo, o Nu Limite Garantido é o seu atalho definitivo. Aqui, a lógica é simples e direta: você utiliza o seu próprio dinheiro investido como lastro para o seu limite. Ao colocar valores na “Caixinha” específica de limite garantido, esse montante é convertido instantaneamente em poder de compra no seu cartão.

A grande vantagem disruptiva aqui é que essa modalidade dispensa a análise de crédito tradicional. Como o valor está investido no banco, o risco para o Nubank é zero, o que força o sistema a liberar o limite na hora. É a estratégia perfeita para quem precisa de crédito imediato para uma compra específica e quer mostrar ao banco que tem capacidade financeira, “comprando” a confiança da instituição com o seu próprio patrimônio.

Missão Limite: Como completar os ciclos de desafios financeiros

O Nubank transformou a concessão de crédito em um jogo, e para ganhar, você precisa completar a Missão Limite. Essa ferramenta de gamificação é, na verdade, um teste de comportamento para aquecer o seu Rating Bancário. O banco te propõe desafios claros, como:

- Pagar faturas antecipadamente ou rigorosamente em dia.

- Concentrar seus gastos principais no cartão Nu.

- Alcançar uma meta de gastos específica por alguns meses.

Não encare isso apenas como tarefas burocráticas. Cada missão cumprida é um sinal verde que você envia para o algoritmo, provando que você é um cliente previsível e de baixo risco. Ao completar esses ciclos, você “zera” as desconfianças do banco e sobe de nível no sistema interno. É a forma mais eficaz de mostrar que você sabe jogar com as regras deles, transformando o uso recorrente em um argumento irrefutável para o aumento definitivo.

A Estratégia do Especialista: O Cartão como Alavanca de Negócio

Usando o limite para capital de giro e pagamento de fornecedores

Para o amador, limite alto é sinônimo de compras por impulso; para o especialista, limite alto é Capital de Giro a custo zero. Quando você domina o jogo do Nubank e destrava um limite robusto, você ganha uma ferramenta de liquidez poderosa para o seu negócio ou projeto pessoal.

Em vez de desequilibrar o seu caixa pagando fornecedores à vista, você utiliza o cartão para concentrar os pagamentos. Isso permite que você mantenha o dinheiro em espécie rendendo na sua conta enquanto utiliza o crédito do banco para girar a sua operação. O segredo aqui é a previsibilidade: o cartão se torna o pulmão financeiro que sustenta suas compras enquanto você aguarda o retorno das suas vendas ou recebíveis. É transformar o plástico em uma linha de crédito empresarial imediata.

A importância da liquidez para aproveitar oportunidades de mercado

No mercado financeiro, quem tem liquidez é rei. A grande diferença entre o usuário comum e o líder de pensamento está na finalidade do crédito: um usa para consumo, o outro usa para geração de riqueza.

Ter um limite alto disponível não significa que você deve gastá-lo, mas sim que você está preparado para “beber água limpa” quando uma oportunidade surgir. Seja um lote de produtos com desconto agressivo para revenda, uma ferramenta de trabalho em promoção ou um investimento com tempo limitado, o seu limite no Nubank funciona como uma reserva de oportunidade. Enquanto outros perdem o negócio por falta de caixa, você usa a alavanca do banco para se posicionar. Lembre-se: o limite é uma ferramenta de trabalho e uma arma de guerra financeira. Trate-o com o respeito que um ativo de geração de valor merece.

O Alerta sobre o Open Finance

Quando o compartilhamento de dados pode travar seu crédito

Antes de você correr para as configurações do aplicativo e ativar o compartilhamento de dados, eu preciso te dar um alerta de bastidores que ninguém na propaganda oficial vai mencionar: o Open Finance é uma faca de dois gumes. A promessa é sedutora — “traga seu histórico de outros bancos e ganhe mais limites aqui” — mas a realidade é que, se o seu histórico não for impecável, você pode estar assinando a sentença de morte do seu crédito no Nubank.

O que o sistema não te diz é que o Open Finance funciona como uma vitrine total. Se você tem um Rating baixo em outra instituição, uma renegociação de dívida escondida no passado ou um comportamento de risco em um bancão tradicional, ao abrir seus dados, você está expondo essas “falhas” diretamente para o algoritmo do Nubank. O que antes era uma análise restrita ao seu comportamento interno, agora se torna um julgamento global.

Para quem está com a casa arrumada, o Open Finance acelera o processo. Para quem ainda está ajustando o Rating, ele é um perigo real de travar qualquer evolução de limite por tempo indeterminado.

Conclusão: Domine o Jogo Interno Primeiro

A regra de ouro para quem quer jogar em alto nível é clara: a estratégia interna deve vir antes do compartilhamento global. Não adianta gritar para todo o sistema financeiro quem você é se você ainda não provou sua consistência dentro da “casa” onde quer o crédito.

Foque em dominar as ferramentas que discutimos: utilize o Nu Limite Garantido para mostrar lastro, cumpra as Missões Limite para aquecer seu Rating e utilize seu cartão como uma ferramenta de Capital de Giro, e não de consumo desenfreado.

Entenda o jogo, respeite o algoritmo e pare de depender da sorte ou de pontuações de varejo. Quando você prova para o Nubank que sabe gerir risco e gerar valor, o limite deixa de ser uma promessa e passa a ser uma consequência natural da sua autoridade financeira. Agora é com você. Abra o app e comece a aplicar o que os bancos preferiam que você não soubesse.