Por que pagar sua dívida pode ser o jeito errado de sair do buraco

⚠️ Este conteúdo é educacional e informativo. Não constitui aconselhamento financeiro personalizado. Consulte um profissional qualificado antes de tomar decisões financeiras.

Você finalmente consegue juntar o dinheiro, faz o sacrifício, paga a sua dívida e espera o alívio. Mas, na hora de tentar um cartão ou um financiamento, o sistema diz “não”. Essa é a realidade frustrante de milhares de brasileiros: você limpou seu nome, mas continua com as portas fechadas.

O que ninguém te conta é que pagar por pagar não garante a volta do seu crédito.

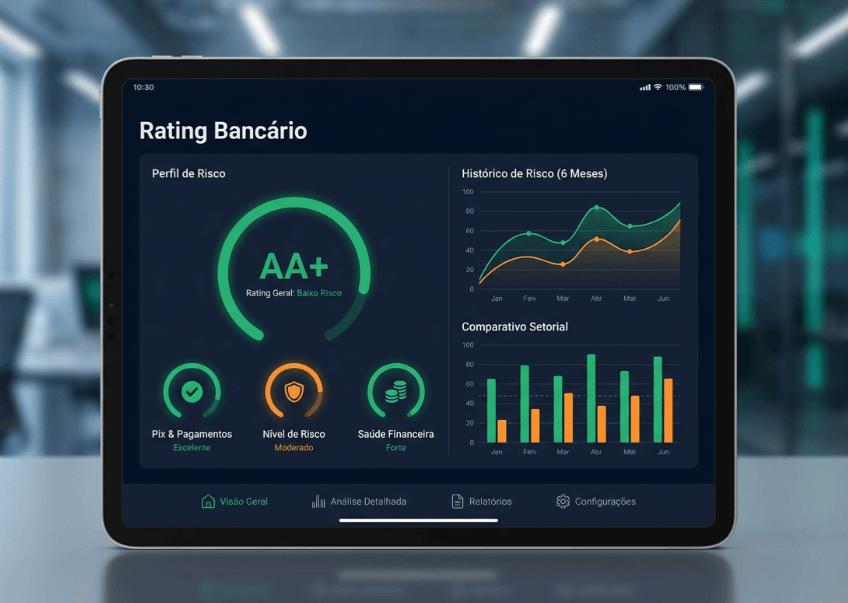

Muitas vezes, a forma como você quita esse débito acaba travando o seu futuro financeiro em vez de libertá-lo. Existe uma engrenagem oculta no sistema bancário que vai muito além do que aparece na superfície. Se você focar apenas no seu Score Público (Serasa), você está jogando o jogo errado. O que realmente define a sua vida é o seu Rating Bancário – a nota interna que os bancos escondem de você.

Sair do buraco exige estratégia, não apenas o pagamento de boletos atrasados. Para recuperar sua dignidade e o seu poder de compra, é necessário seguir um método estruturado de 4 passos que subverte a lógica tradicional e ataca a raiz do problema bancário.

Vou te mostrar exatamente o que os bancos não dizem sobre o seu Score e como você pode, finalmente, retomar as rédeas da sua vida financeira.

Por que os métodos tradicionais falham?

O erro fatal da maioria das pessoas começa na forma como elas encaram a dívida. O senso comum dita que, se você deve, precisa aceitar qualquer proposta que o banco coloca na mesa para “limpar o nome” o quanto antes. É aqui que a armadilha se fecha. Os métodos tradicionais de recuperação de crédito são desenhados para favorecer a liquidez do banco, não a saúde do seu bolso ou o seu retorno ao mercado de consumo.

Pagar uma dívida sem estratégia é como tentar apagar um incêndio jogando combustível: você gasta seus últimos recursos e, ainda assim, continua queimado perante o sistema.

A ilusão do Score de crédito

Muitos acreditam que o Score de bureaus públicos, como o Serasa, é a regra de ouro do sistema financeiro. É uma ilusão alimentada pelo mercado. O Score público é apenas uma vitrine, um indicador genérico de comportamento que não tem o poder de obrigar nenhuma instituição a te emprestar um centavo.

O banco não toma decisões baseadas apenas no que o Serasa diz. Ele olha para dentro, para o seu histórico histórico e para o seu Rating Bancário. Você pode ostentar um Score de 900 pontos e, ainda assim, ter crédito negado porque sua nota interna na instituição está manchada. Focar apenas na pontuação pública é ignorar o verdadeiro filtro que os bancos usam para decidir quem merece confiança.

O perigo das renegociações que criam “bolas de neve”

Outra armadilha perigosa é a renegociação desesperada. Quando você aceita qualquer acordo sem uma análise técnica, você geralmente está apenas empurrando o problema para o futuro, e com um peso muito maior.

As renegociações tradicionais são especialistas em esconder juros sobre juros. O banco te oferece uma parcela que “cabe no bolso”, mas estende o prazo e infla o montante final de tal forma que você acaba pagando três ou quatro vezes o valor original. Sem uma estratégia clara, você entra em um ciclo de servidão financeira, onde cada pagamento serve apenas para alimentar o lucro da instituição, enquanto sua capacidade real de investimento e consumo permanece zerada.

Decodificando o Rating Bancário: O segredo que os bancos não contam

Se você já se perguntou por que, mesmo com o nome limpo, o gerente do banco nega o seu aumento de limite ou aquele financiamento imobiliário, a resposta está em uma métrica invisível: o Rating Bancário. Enquanto o Score do Serasa é uma vitrine para o mercado, o Rating é o prontuário interno detalhado que cada instituição financeira mantém sobre você.

O banco tem memória, e ela é implacável. Ele não olha apenas se você pagou a conta; ele analisa como você se comporta no dia a dia.

Como o banco avalia seu comportamento financeiro e histórico

O seu Rating Bancário é uma nota viva, alimentada em tempo real por cada movimento que você faz dentro da instituição. O banco monitora a constância das suas movimentações, o uso do Pix, o histórico de pagamentos de contas de consumo e até a forma como você utiliza o cheque especial.

Cada entrada e saída de dinheiro serve para o algoritmo do banco mapear o seu perfil de risco. Se você movimenta valores baixos, atrasa boletos internos ou não tem uma rotina financeira clara, seu Rating despenca. Para o banco, o seu comportamento vale muito mais do que qualquer promessa de pagamento futuro. É essa nota interna que define, de fato, qual será o seu limite de cartão e qual taxa de juro você vai pagar em um empréstimo.

Por que pessoas com score alto ainda têm crédito negado

Aqui está a revelação que o sistema tenta esconder: você pode ostentar um Score altíssimo nos bureaus públicos e, ainda assim, ser visto como um “cliente de risco”. Isso acontece porque o banco prioriza o histórico de perda registrada.

Se, no passado, você fez uma renegociação agressiva — aquela onde o banco aceitou receber apenas uma fração da dívida para “dar baixa” no seu nome — essa diferença entrou como prejuízo no balanço da instituição. Para o Serasa, você pagou e está limpo. Para o banco, você é alguém que gerou perda. Essa mancha no seu histórico interno anula qualquer pontuação externa. O banco prefere confiar em alguém com Score médio, mas com um Rating interno sólido, do que em alguém com “nome limpo” que deixou um rastro de prejuízo no sistema financeiro.

O Método de 4 Passos para a Reconstrução Financeira

Para reverter o cenário de invisibilidade bancária e retomar o controle, não basta ter boa vontade; é preciso método. O caminho para sair do buraco e reconstruir seu Rating Bancário exige uma execução precisa em quatro etapas fundamentais.

Passo 1: Estancar a saída de dinheiro (Tapar o buraco do balde)

O primeiro passo é puramente operacional: você precisa parar de sangrar. Imagine que sua vida financeira é um balde que você tenta encher, mas ele está cheio de furos. Não adianta colocar mais água (renda) se você não tapar o buraco do balde.

Isso significa interromper imediatamente a geração de novas dívidas e o pagamento de juros sobre juros. Você deve priorizar o dinheiro para o que é essencial e parar de alimentar o sistema que está drenando seus recursos. Sem estancar essa saída, qualquer tentativa de recuperação será inútil.

Passo 2: Diagnóstico preciso (Valores, Credores e Taxas de Juros)

Você não pode vencer um inimigo que não conhece. O segundo passo é fazer um raio-X completo da sua situação. Você precisa listar, com precisão cirúrgica:

- Para quem você deve (instituição específica);

- O valor original da dívida (sem os juros abusivos);

- As taxas de juros reais que estão sendo aplicadas.

Muitas vezes, o medo impede o devedor de olhar para os números, mas o diagnóstico é o que separa o desespero da estratégia.

Passo 3: Estratégia de Pagamento e Priorização

Nem todas as dívidas são iguais. No terceiro passo, você deve aprender a diferenciar as dívidas que destroem sua vida daquelas que podem esperar. Existem dívidas com garantias (como carro ou casa) e dívidas de consumo imediato (cartão e cheque especial).

A priorização não é sobre quem grita mais alto no telefone de cobrança, mas sobre qual débito tem o maior impacto no seu Rating e na sua sobrevivência financeira. É aqui que você define onde cada real do seu suado dinheiro será alocado com inteligência.

Passo 4: Renegociação pelo Valor Principal para Destravar o Crédito

Este é o passo de ouro, o que garante a recuperação da sua dignidade financeira. A renegociação estratégica não foca no valor total “maquiado” pelo banco, mas sim no valor principal.

O objetivo aqui é quitar o que você efetivamente pegou emprestado, buscando um acordo que não seja registrado como “perda” para o banco. É essa abordagem que limpa o seu rastro interno e sinaliza para o sistema que você é um cliente viável novamente. Ao liquidar a dívida de forma estratégica, você não apenas limpa o nome no Serasa, mas destrava o seu crédito e abre as portas para novos limites e oportunidades.

Conclusão: Transformando o endividamento em uma fase passageira

Estar endividado é uma situação temporária, não uma sentença definitiva sobre quem você é. A dívida não define o seu caráter, mas a estratégia que você adota a partir de agora é o que vai definir o seu futuro e a sua liberdade. O sistema quer que você acredite que o seu valor está em um número de três dígitos em um birô de crédito, mas agora você detém o conhecimento que eles tentam esconder.

O segredo para a virada de jogo não é perseguir o Score, mas sim reconstruir o seu Rating Bancário. É o seu comportamento estratégico e a forma como você negocia o valor principal que sinalizam ao mercado que você retomou as rédeas da sua vida financeira.

Ao aplicar os 4 passos — estancar a saída, diagnosticar as dívidas, priorizar com inteligência e negociar com foco no que é justo —, você deixa de ser refém das taxas abusivas e das promessas vazias de “limpa nome”. O objetivo final vai muito além de ter um cartão de crédito novamente; o foco absoluto aqui é a sua Dignidade Financeira.

Leia também

- A Regra de Ouro do Cheque Especial que Nenhum Banco Te Conta

- Carro Zero pelo CNPJ: Como Ter até 40% de Desconto

- Crédito do Trabalhador Negado: O Que os Bancos Não Te Contam

- Crédito PJ Negado? A Gerente de Banco Revela os 3 Erros Fatais

- Registrato Banco Central: O Que É e Por Que Está Bloqueando Seu Crédito